豆粕库存大幅下降 还会反弹么?

来源:

作者:

时间:2022-07-27

截止7月25日,夜盘美豆期价收高,CBOT大豆期货暂报收于1344美分/蒲式耳涨30.75美分/蒲式耳,涨幅2.34%。因预报显示未来炎热干燥的天气将持续更长时间,这在8月关键的豆荚发育阶段可能对作物产生影响。豆粕跟随美豆价格上调,截止7月26日午盘,连粕主力09合约收于3895元/吨,涨89元/吨,涨幅2.34%;美豆价格在受天气炒作下价格有所带动,国内连盘豆粕价格开始反弹。以下笔者将从豆粕库存下降角度,浅析该因素对于豆粕价格反弹的影响:

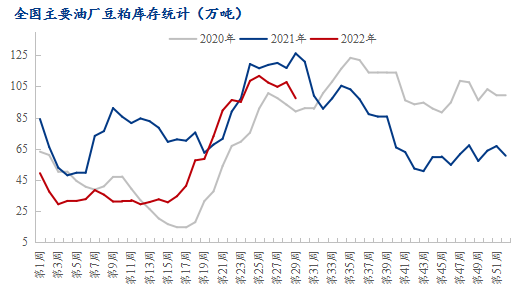

进入7月份以来,国内油厂豆粕库存往往保持一个相对高位的水平,而据相关数据显示本周油厂豆粕库存出现大幅下降。截止第29周(7月16日至7月22日),全国油厂豆粕库存为97.42万吨,较上周减少10.34万吨,减幅9.6%;同比去年减少28.76万吨,减幅22.79%。与2022年6月24日的库存高点相比,此次库存下降14.33万吨,减幅12.82%,减幅明显。但分区域看,山东和华东市场豆粕库存下降最明显,豆粕库存较上周分别减少3.6万吨和4.65万吨,环比仍呈现减少趋势。因整体饲料企业的豆粕物理库存相对偏低,恰逢上周豆粕现货价格大幅下调,多个地区豆粕价格跌破4000元/吨,下游客户逢低补库,补库的积极性有所增强。

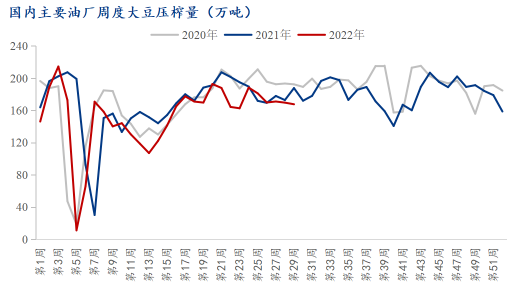

豆粕供应的多少由上游油厂大豆压榨水平决定,据相关机构对全国主要油厂的调查情况显示,本周第29周(7月16日至7月22日)111家油厂大豆实际压榨量为167.73万吨,开机率为58.30%。本周油厂实际开机率略低于此前预期,较预估低0.99万吨。具体来看,整体各区域下周开机率较本周涨跌互现,变化相对较小。但全国油厂大豆压榨量连续三周下调,此前第27周(7月2日至7月8日)111家油厂大豆实际压榨量为171.05万吨,开机率为59.45%。开机水平都略低于往年水平。预计下周2022年第30周(7月23日至7月29日)国内油厂开机率略有上升,油厂大豆压榨量预计171.69万吨,开机率为59.68%。随着巴西大豆到港量的增加,每周预计50万吨国储大豆拍卖少量流入市场,油厂开机的保持相对高位,具体视下游的需求进行调整。

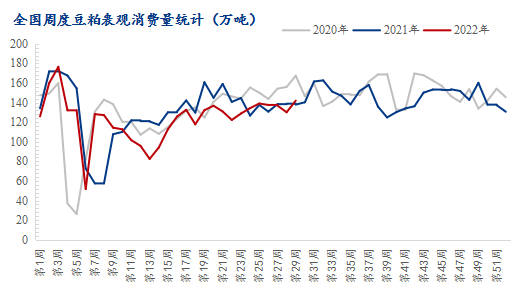

油厂开机下调的同时,豆粕下游需求也有所好转。据相关机构对饲料企业的豆粕库存天数调查显示,饲料企业物理库存天数在进入7月后保持相对平稳的水平,截止到2022年7月22日当周(第29周),国内饲料企业豆粕库存天数(物理库存天数)为9.17天,较上一周小幅减少0.03天,减幅0.35%。此外,Mysteel农产品对全国油厂的调查显示,截止第29周(7月16日至7月22日)豆粕表观消费量为142万吨,较上周增加11.82万吨,增幅8.33%,同比去年增加4万吨,增幅2.9%。数据显示下游均有补库需求。

综上所述,短期内因油厂压榨的小幅下降和下游企业的补库积极性提高,整体豆粕现货市场以去豆粕库存为主。展望后期豆粕市场,大豆到港后续会相对偏紧,油厂开机率也会随着大豆到港减少而有所制约,这对豆粕市场的现货价格会有提振,在一定程度上会利好豆粕基差,看豆粕市场价格是否继续反弹,还需要继续关注美国大豆的天气炒作情况和原油市场的变化情况。来源:我的钢铁网

下一篇| 暂无

一周热点

- 2022-07-27豆粕库存大幅下降 还会反弹么?

- 2022-07-26科研进展丨科研人员创新羊肉产地快速鉴别新方法

- 2022-07-26未来十年 全球猪肉消费增量占肉类消费量增量三分之一

- 2022-07-26海关总署对美国1家企业采取暂停进口措施

- 2022-07-26海大集团进军光伏领域!

- 2022-07-26山东饲料产量下降 产业融合加深——2022年上半年山东省饲料产业形势分析

- 2022-07-26农业农村部饲料工业中心涿州动物试验基地正式投产运营

- 2022-07-26警惕!中国发现今年首起高致病性禽流感疫情!欧美数千万只禽类遭扑杀,蛋价飚涨

- 2022-07-252022年第二期兽药质量监督抽检情况通报

- 2022-07-252022年6月份肉鸡生产和市场分析