我国大豆产业发展历程及现状

来源:

作者:

时间:2022-07-29

摘要:

我国是大豆起源国,大豆种植历史已经超过2000年。在二十世纪60年代之前,我国大豆种植面积、总产量都居世界首位,但因产品缺乏竞争力及全球经济影响,从1996年开始,我国便由大豆净出口国变成了大豆进口国,且随着居民消费结构升级,对大豆需求的快速增加,国内产需缺口不断扩大,进口量也逐年增加,目前总产居世界第四位,种植面积居第五位。

2022年初,全国农业农村工作会议上,明确提出了“稳口粮、稳玉米、扩大豆、扩油料”的工作目标,大豆增产成为了全国农业发展的关键词。7月20日国务院办公室举行新闻发布会,农业农村部发展规划司司长曾衍德介绍,今年我国大豆油料扩种成效明显,落实大豆玉米带状复合种植1500多万亩,预计大豆面积增加较多,2022年全国大豆产量较2021年增加300万吨左右,我国大豆产业也将步入新的历程。

本文通过对大豆产业历史的回顾,梳理当前大豆产业的发展现状。

一、我国大豆产业发展的时期划分

恢复发展时期(1950年-1957年):新中国刚刚成立,农民农业生产积极性空前高涨,种植面积由1.24亿亩扩大至1.91亿亩,增长率达到53%,单产由615公斤/公顷提高至788公斤/公顷,增长28%。

停滞下滑时期(1958年-1978年):粮食供应紧张,大豆单产较低,种植面积大量压缩。种植面积由1.9亿亩缩减至0.84亿亩,下降幅度达56%。

快速增长时期(1979年-1990年):联产承包责任制实行及国家大幅提高大豆价格。这期间种植面积有所扩大,产量大幅提高,由757万吨增长至1100万吨,增幅达45.3%。

波动增长时期(1991年-2000年):大豆产量出现增减交替的波动趋势,基本上呈现“两年高两年低”的周期性特征。

第一次大豆振兴计划(2002年开始实施):2002年开始实施,2004年总产量达到峰值为1740万吨,2005年达到了大豆播种面积高峰,即1.44亿亩。

第二次大豆振兴计划(2018年开始实施):2018年开始实施,2020年达到了大豆播种面积高峰,即1.48亿亩,总产量也达到了历史最高峰值,即1960万吨。

二、“一号文件”为何特别提到了大豆和油料生产

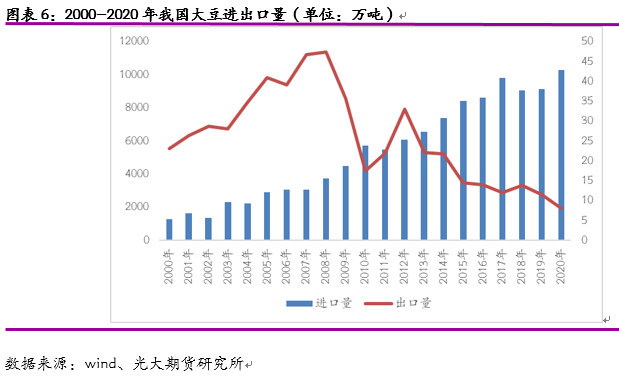

中国大豆种植距今已有上千年的历史,19世纪后期大豆开始从我国直接或间接传播到世界各地。中国一度是国际上最重要的大豆生产和出口国之一,1995年出现逆向发展,由净出口国转变为净进口国,其后进口量逐年增长。

20年来,当水稻、小麦等农作物逐年增产的情况下,中国大豆产业发展却陷入停滞甚至萎缩的状态。随着需求量的不断增加,进口量越来越多。大豆自给率由2003年的47.6%降至2020年的不足20%。中国每年有1亿吨左右大豆需求,大豆年产量不足2000万吨,实现大豆完全自给基本不可能。这种量级的大豆进口,不仅仅使我们国家的大豆进口依赖度比较高,同时在全球贸易中的占比也是相当高的。在当下双循环的背景下,稳定、巩固粮食安全,是最重要的一个环节。我国粮食安全战略中,主粮的安全,相对比较稳定,比如我国水稻、小麦的进口依存度基本控制在1-5%左右,如果能稳住大豆,再稳住玉米,主粮的战略安全就基本稳住了。

那么这个目标能不能实现呢?2020年,我国花生的产量占全球总产量超过40%,油菜籽产量占全球近20%,但大豆年产量为1960万吨(2021年下降至1640万吨),仅占全球总产量的5%。这意味着要满足食用、饲用及加工的多个领域的需求,需要大批量从国外进口大豆。国家统计局数据显示,同年中国的大豆进口量达到1亿吨,“含油子仁及果实”的进口金额达到近450亿美元,占植物产品进口额的50%以上。

在新冠疫情反复和国际环境不确定性较大的背景下,我国大豆和油料稳定面临的风险和挑战被进一步放大。联合国粮农组织发布的《粮食展望》显示,在众多油料作物中,大豆是最重要的品种,其全球产量超过其他所有油料作物之和,除了提取油脂广泛用于食品工业外,大豆的豆粕也是鸡、猪、奶牛、肉牛等动物饲养的主要蛋白质来源。

在我国水稻、小麦、玉米、大豆等主要粮食作物中,水稻、小麦实现了完全自给,玉米自给率超过95%,仅有大豆产需差距巨大。在国际油料及衍生品价格高位运行的大环境下,中央农村工作会议和中央一号文件强调大力扩大大豆和油料生产对保证粮食安全,将中国人的饭碗牢牢握在自己手里具有十分重大的意义。“扩种大豆和油料”成为强化国内粮食自己能力,稳定我国油脂和饲料供给的重要举措。

三、我国大豆产业发展概况

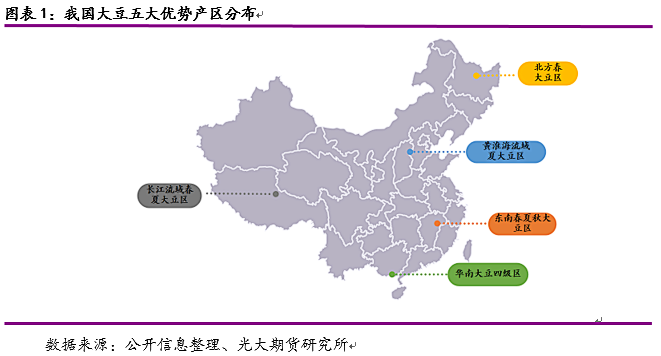

1、我国大豆五大优势产区

按气候条件、耕作制度、品种类型,我国分为五个大豆主产区:(1)北方春大豆区(包括东北春大豆亚区、黄土高原春大豆亚区、西北春大豆亚区);(2)黄淮海流域夏大豆区(冀晋中部春夏大豆亚区、黄淮海流域夏大豆亚区);(3)长江流域春夏大豆区(长江流域春夏大豆亚区、云贵高原春夏大豆亚区);(4)东南春夏秋大豆区;(5)华南四季大豆区。

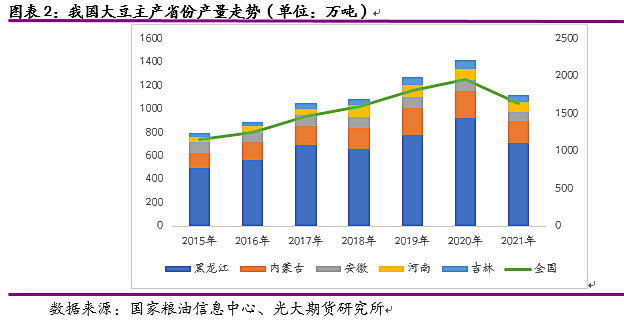

2、我国大豆主产省份产量变化

2015年以来,为我国大豆产业总产量提升贡献最大的省份为黑龙江和内蒙古,两个省份的产量增幅分别达到了41.6%和47.8%,增加的产量合计为267.8万吨,达到了全国新增大豆产量479万吨的55.9%。

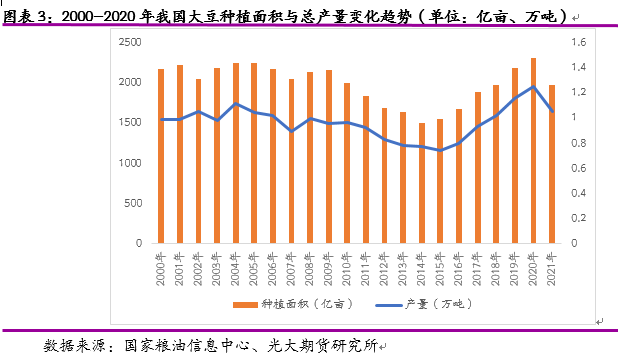

3、我国大豆种植面积、总产量与单产变化趋势

2002年第一次大豆振兴后,我国大豆产量峰值为2004年的1740万吨,其后几年连续下降至2015年的最低值1161万吨,在2018年第二轮大豆振兴计划后,2020年,我国大豆总产1960万吨、种植面积1.48亿亩和单产1986.48公斤/公顷,三项数据均达到历史峰值。

2020-2021年度,由于玉米临储政策的取消,生猪产能的不断恢复,玉米需求大幅提升,价格也随之上涨至历史高位,农户种植收益得到较大幅度提升,挤压了大豆种植面积,最终使得2021年国产大豆产量下降320万吨至1640万吨。

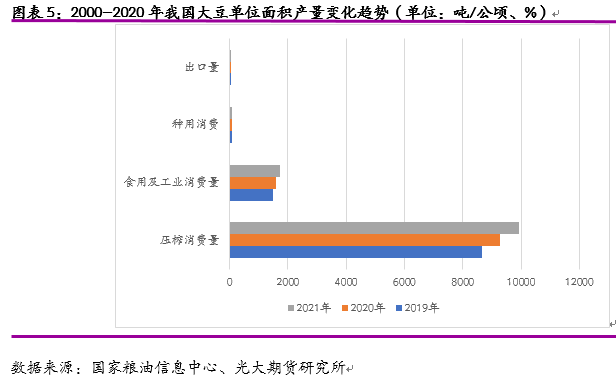

4、我国大豆的消费需求

基于近几年我国大豆消费数据来看,从2016年突破1亿吨后就一直维持在1.1亿吨以上,2020年已达1.17亿吨,并且随着消费升级和居民生活水平的提升,压榨消费和食用消费呈现逐年增长的态势,种子需求增长缓慢,出口量无明显变化,而结合我国大豆近几年的产量来看,当前我国大豆产需缺口在9000万吨上下,并随着生猪产能恢复而有所提升。

5、我国大豆的消费需求

我国大豆出口一直以日本、韩国等地为主,但在2010年我国大豆出口锐减至不到2009年的一半,且近年来出口量除2012年外未有明显变化,维持在10-20万吨之间,且随着进口量的不断加大,近几年出口量维持在11-13万吨,由于疫情影响以及日元大幅贬值因素的影响,2022年出口量可能小于10万吨。

随着我国经济发展和居民生活水平的不断提高,居民消费需求逐渐向蛋白类制品(肉蛋奶)侧重,且需求越来越高,肉蛋奶的需求量连年增长,食用油的需求量也呈现周期上涨的趋势,导致我国大豆需求爆发式增长,进口量屡创新高,特别是2020年这个特殊年份,我国大豆进口量首次破亿。我国进口大豆的用途主要有两个方面:一是需要豆粕作为饲料原料进行养殖,二是压榨满足食用油需求

四、2022年大豆种植政策汇总

2022年初,全国农业农村工作会议上,明确提出了“稳口粮、稳玉米、扩大豆、扩油料”的工作目标;

黑龙江省人民政府发布了《2022年黑龙江省扩种大豆工作方案》,将1000万亩大豆种植面积的增量分解至下辖县区,进一步调整优化大豆生产布局,充分挖掘新增耕地、新增粮食播种面积、合理轮作增加大豆面积以及适度调减玉米增大豆等四方面潜力;

内蒙古将进一步优化种植业结构,扩种430万亩大豆,进一步挖掘大豆生产潜力;

2022年,黑龙江省继续实施玉米、大豆差异化补贴政策,原则上大豆生产者补贴每亩高于玉米生产者补贴200元左右。哈尔滨市在省生产者和轮作补贴的基础上,给予大豆种植良种补贴30元/亩,享受中央财政农业保险保费补贴政策的农户实际承担的保费金额(以2022年新保费标准比例执行);

黑龙江省农业农村厅发布《黑龙江省关于申报实施2022年新增耕地轮作试点的通知》,国家拟初步安排黑龙江省2022年耕地轮作试点面积1500万亩,没有水稻休耕试点任务,补助标准初步暂定新增耕地轮作试点每亩补贴150元。

来源:光大期货

一周热点

- 2022-10-09生猪价格破13,家禽价格有望创历史新高

- 2022-10-09发改委等部门关于公布2023年小麦最低收购价格的通知

- 2022-10-08颐和论坛——2022饲料无抗与绿色低碳养殖大会(第四轮通知)

- 2022-10-08玉米市场将发生三个变化 呈现两种态势

- 2022-10-08豆粕价格涨到头了吗?

- 2022-10-08【USDA报告】美国豆粕周度出口销售报告

- 2022-09-30缓解进口大豆依赖,温氏、新希望、海大等农业龙头推动豆粕减量

- 2022-09-29赢创与巴斯夫携手减少饲料与动物蛋白行业的环境足迹

- 2022-09-29政策频频调控 节后生猪价格走势如何?

- 2022-09-299月豆粕市场回顾及10月展望