【导语】 中国豆油的原料大豆多来自于进口,因此大豆进口成本对国内豆油价格之间有着较大关联。其中成本要素中CBOT大豆价格、升贴水及海运费等是大豆进口成本波动的主要因素。大豆进口成本波动使压榨企业在压榨利润驱使下调整采购及开工计划,令豆油供应端发生变化,叠加需求端的影响,共同扰动豆油价格。2024年以来大豆进口成本持续走低,豆油供需两弱,价格呈弱势格局。中短期内预计大豆进口成本或难有好转,豆油价格或仍有承压。

1

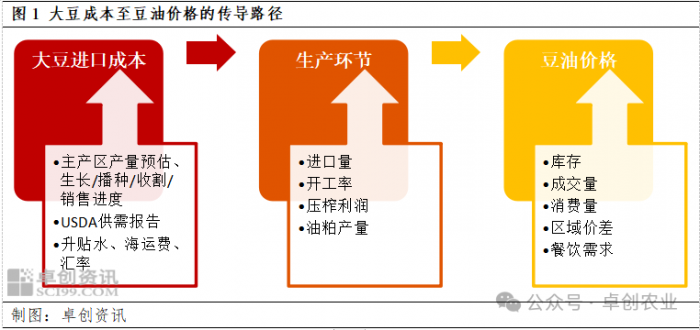

大豆进口成本至豆油价格的传导路径

因我国油粕需求庞大,原料大豆的进口依赖度较强,国内豆油价格波动会受到来自成本端大豆成本的影响。中国大豆进口主要贸易伙伴有美国、巴西及阿根廷等国,而国际大豆价格以CBOT大豆价格为行业风向标。因此中国大豆压榨企业的进口大豆成本需要根据以美豆期价为基准叠加其他相关要素进行核算。根据行业通用公式:大豆理论进口成本=((CBOT大豆期价+FOB升贴水)×单位转换系数+海运费)×(1+增值税)×(1+关税)×人民币汇率+港杂费)),进口大豆的运输周期约40天,进口成本构成要素中的CBOT大豆期货价格采用的为40日前的期货价格计算,因此影响大豆进口成本的变量因素多以高频变化的CBOT大豆期价、海运费、升贴水、汇率等为主,其中以CBOT大豆期价影响最为直接。

2

2024年以来大豆到港成本走低

豆油价格承压弱势运行

年初以来,国内大豆进口成本呈下滑趋势,成本端制约豆油价格。厄尔尼诺天气对巴西大豆产量的影响在上年度末USDA供需数据中已兑现,巴西产量如期下调,叠加2024以来,南美产区不规则降水缓解旱情,市场对巴西大豆调降空间预估趋于理性,全球大豆供应保持宽松预期未改,因此年初以来CBOT大豆期价不断走低。另外需求国进口缓慢,巴西大豆卖压后置,升贴水价格亦无亮点。主要构成要素价格的走低导致大豆进口成本下滑。截至2月底,大豆进口成本自年初的4363元/吨跌至3880元/吨,跌幅11.07%,一级豆油现货价格自年初的8103元/吨跌至7836元/吨,跌幅3.30%。

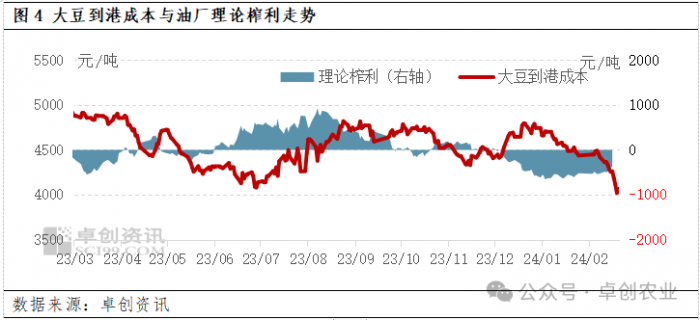

大豆进口成本不断走低,一定程度上支撑大豆压榨油厂的压榨利润,但因年初以来油粕价格受需求拖累纷纷走低,导致油厂理论压榨利润维持亏损状态,2月油厂理论压榨利润为亏损530.8元/吨,环比上月亏损值收窄14.22元/吨,油厂榨利亏损状态延续。此状况同样反映在了油厂买船意愿降低及原料采购的缓慢推进,叠加节日长假因素,年初以来油厂开工低位,而下游需求在上年四季度节前备货后除阶段性刚需补货外,年初以来并未有持续性增量,供需双弱亦对国内豆油价格形成一定制约。

3

中短期大豆进口成本难有起色

豆油价格或继续承压

由此,我们可通过大豆到港成本至豆油价格的传导路径进行未来行情的推演。虽然巴西升贴水价格随着需求回暖趋于上升,但受全球大豆供应宽松预期及南美大豆即将集中上市的牵制,CBOT大豆价格或将继续承压,因此预计大豆进口成本价格或难有持续性上涨。

虽然短期受外部因素提振,国内油粕价格均有不同程度走强,上游油厂的压榨利润趋于改善,进而带动压榨企业大豆买船积极性提高。根据卓创资讯统计数据预估,3月大豆到港量580万吨,4-5月大豆月均到港量800万吨,二季度的油粕供应压力逐步凸显,相较需求端逐渐明朗的豆粕市场,豆油市场面临需求淡季的考验,因此受成本端及自身供需牵制,预计中短期国内豆油现货价格仍将承压。