2006/07年度我国小麦进出口形势分析

|

从历史来看,2001年后我国每年均有一定量的小麦出口,2002年和2003年我国为小麦的净出口,其中2003年小麦出口量最大223多万吨,当年河南优质小麦出口东南亚,为河南小麦首次走出国门,但是总体小麦进口了779.88万吨。

海关数据显示,八月份我国进口小麦4.5万吨,一至八月份我国累计进口小麦40.8万吨,较去年同期311.2万吨的进口量降低86.9%,其中进口澳麦为18.6万吨,占45%。今年我国小麦进口主要集中于广东地区,一至八月份广东地区进口小麦33.2万吨,占全国小麦进口量的81.4%,作为小麦主销区的广东仍是今后我国小麦进口主要地区。

八月我国小麦出口量7.102万吨,出口大于进口量,净出口量为2.558万吨,1-8月份小麦净出口46.99万吨,今后一段时期仍将维持这一局面,今年我国将会再次成为小麦净出口国。今年一至八月份我国累计出口45.4万吨小麦,同比增幅达到187%。

从出口市场分布来看:我国八月份出口的小麦全部销往菲律宾,今年一至八月份我国对菲律宾共出口38.3万吨小麦,占同期小麦出口总量的84.3%,其余出口目的国包括韩国、越南、印尼等。我国八月份出口小麦全部由大连海关报关,今年一至八月我国出口小麦绝大多数由大连海关报关,今年我国小麦由大连海关出口原因是这些小麦均为黑龙江的陈化小麦。

近日山东地区有企业对外出口制粉小麦,出口地为东南亚国家,这是近年来我国再次批量出口制粉小麦,在今年我国小麦产量大幅增加情况下,出口量有望大幅增长,出口小麦结构有望改变,并且会有更多的制粉小麦出口到国外。

影响我国小麦进出口形势的转变收以下几个方面的直接影响

二、国内小麦增产,供求状况发生明显的改变

1、从总量来看:今年我国小麦国内小麦连续三年增产,小麦供需格局已发生变化。本年度国内小麦供应再度明显增加,当年新增供给满足当年消费后略有结余,预计全社会小麦期末库存比上年度增加。预计2006/07年度(当年6月至下年5月)国内小麦产量比上年度有较大幅度增长,小麦的当前预计 今年全国小麦总产1.05亿吨,同比增长8%,连续第三年增产,其中冬小麦产量达9930万吨,同比增长9%,春小麦产量为570万吨,同比减少6%。加上部分进口2006/07年度新增供应总量达1.06亿吨,需求总量1.05亿吨,当年度供需结余接今100万吨,全社会小麦库存连续六年下降之后将首次出现增长。

2、从市场结构来看:今年我国政府在主产区实施小麦最低收购价政策月底即将结束。 据粮食部门统计,截至九月中旬六省最低价小麦收购总量接近3800万吨,占当年冬小麦产量近四成,的其中河南省最低价小麦收购量1700万吨,占当年全省小麦产量60%,占六省收购总量的比重超过四成;截至9月19日,全省社会粮食企业累计收购新小麦527.7万吨,占今年小麦总产量的45.3%,其中按照最低收购价托市收购453.9万吨。截至8月25日,山东省各类粮食收购主体累计收购夏粮437万吨,其中托市收购285.4万吨,占社会收购总量的65.3%;市场收购151.6万吨,占社会收购总量的34.7%。中储粮系统最低价收购量均和占有达到空前水平;最低价收购的小麦一旦大批量入市会对市场造成冲击,会给中储粮再次带来很大的亏损,适当出口对稳定国内小麦市场,防止由于最低价收购政策的执行带来的巨额的财政负担,更重要的在于较高的小麦价格促进小麦生产,保证我国的口粮供应有着中重要意义。

3、小麦的品种结构来看:小麦品种结构发生变化重大变化,过去数年我国小麦优质化发展迅速,2002至2005年共四年期间,全国优质小麦播种面积占小麦总面积的比重由29%提高至46%,产量所占比重相应由30%提高至48%。今年我国优质小麦播种面积和单产均有明显增长,全国产量同比提高16%至5080万吨,占全国小麦总产的比重已接近五成,其中苏皖晋三省优质小麦产量同比增幅较大,山东生优质小麦发展较早,品质较很好,有利于我国小麦的出口。

三、全球小麦供求状况的变化

|

1、国际谷物理事会(IGC)周四调降全球2006/07年小麦产量预估至5.88亿吨,低于前次预估为5.93亿吨.为3年来的最低值,全球贸易量为1.11亿吨,全球消费量为6.07亿吨,较上月估计减少400万吨,期末库存量1.16亿吨较上月估计下调100万吨,较去年减少1900万吨,5大出口国的期末库存量3700万吨降上月估计减少100万吨的产量。

2、联合国粮农组织(FAO)报告称,继今年全球小麦库存降低之后,2007年全球小麦库存可能呈现加速减少势头,估计同比下降1000万吨,小麦库存比也将创下三十年来的最低水平。预计2005/2006年度全球小麦库存为1.7亿吨,这要比期初库存减少了约300万吨,主要原因是中国、印度、摩洛哥和土耳其的库存下降。下一年度的全球小麦供需形势明显趋紧,FAO基于初步的新麦产量和消费数据初步预计,2006/2007年度全球小麦库存估计仅为1.60亿吨,这将比当前年度水平骤降约1000万吨,相当于6个百分点。按照这个水平,全球小麦库存对用量比将会减少到25%,比2005/2006年度减少两个百分点,也是三十年来的最低点,部分原因是一些小麦主产国的小麦产量预计下降,最显著的可能是美国,还有澳大利亚和加拿大。

3、美国农业部8月份预计2006/07年度全球小麦生产、消费、贸易量均低于上一市场年度。预计2006/07年度全球小麦产量为5.98亿吨,比上年度减3.31%。主产国中,除阿根廷增产8%外中国增产9%,其他国家均因不利天气影响而减产,其中美国、澳大利亚、欧盟、加拿大因持续高温、干旱等因素影响,分别减产14.41%、12.24%、2.75%和4.85%;乌克兰、俄罗斯受冷冻害天气影响分别减产27.81%和11.95%。本年度全球小麦总供给量为74369万吨,比上年度减3.40%。本年度全球小麦消费量为61527万吨,比上年度减1.43 %,其中饲料消费10468万吨,比上年度减6.88%。本年度全球小麦产不足需,预计期末库存量为12842万吨,比上年度减11.85%。全球小麦库存消费比为20.87%,比上年度减少2.47个百分点降至年25年来的最低点。美国农业部的最新数据显示,2006/07年度世界小麦库存可能降低到1.2638亿吨,这更是25年来的最低库存水平,比8月份的预估值调低了204万吨,也低于2005/06年度的期末库存1.4607亿吨。 2006/07年度的世界小麦库存用量比将会降低到20.5%,低于2005/06年度的23.4%,而且也是1960年来的最低库存用量比。 高盛表示,小麦库存偏低意味着未来一年内小麦价格以及收益有上升潜力。

4、澳大利亚本周四报告:作为全球第三大小麦出口国澳大利亚利麦大幅减产9月27日垄断小麦出口经营权的澳洲小麦局预计今年澳洲小麦产量可能仅为1200到1500万吨,远远低于上年的2150万吨。

四、国内小麦价格低位平稳,存在加大下行压力

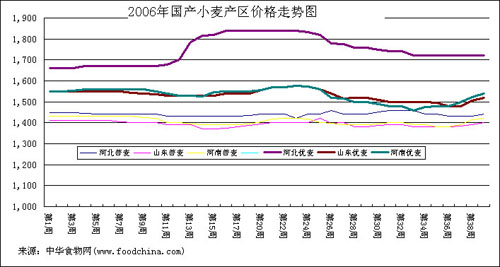

在国家小麦最低收购价政策的前有力的支撑下,目前主产区新麦收购价继续维持在最低收购价附近,但仍低于上年同期价。8月份冀鲁豫三大主产区小麦收购平均价为每50公斤68.39元,环比升0.26%,同比低2.58%。三大主产区中,河南65.19元,环比升1.56%,同比低0.81%;山东69.69元,环比跌0.44%,同比低3.72%;河北72.22元,环比跌0.76%,同比低3.70%。目前河南、山东两省优质小麦价格整体接近于普通小麦价格。

国内小麦批发价稳中走弱。8月份,主产区新麦托市收购进入中后期,部分地区国有粮食企业停止了大批量收购,同时为缓解仓容压力,开始抛售陈麦,而面粉市场持续低迷,小麦市场供给压力进一步加大。新麦尚未过后熟期,批发市场仍以陈麦交易为主,且交易量很少,价格继续稳中走弱。郑州粮食批发市场8月份普通小麦批发价平均为1403元/吨,环比跌0.21%,同比跌7.09%。优质麦批发价为1610元/吨,环比跌1.04%,同比略高0.78%,日前,农忙到来小麦市场供偏紧的情况下山东竞价销受的省储备库小麦价格不高,而且存在流拍现象。

另外,宏观经济的影响:宏观经济状况来看9月份人民币相对于美元由较大的幅度升值由8月1日的7.96降到了7.90以下的关口,创下汇改以来的新低,人民币的升值,将会压低商品价格的整体水平,推动国内商品价格走低,对供过于求得国内小麦价格产生较大影响影响。

五、国际小麦价格高涨:

1、澳大利亚农业资源经济局发布的最新报告显示,2006/07年度全球小麦价格(美国硬红冬小麦,美湾港FOB价)预计上涨16%,平均达到约204美元/吨。ABARE称,过去四个月里,全球小麦价格大幅上涨,平均价格超过了每吨200美元。2006/07年度澳大利亚优质白小麦的联营回报估计为每吨231澳元,比上个年度高出41澳元。由于全球粮食价格强劲,澳元可能小幅走软,国内小麦减产,再加上国内小麦需求强劲,这提振了2006/07年度澳大利亚的小麦联营回报预估。

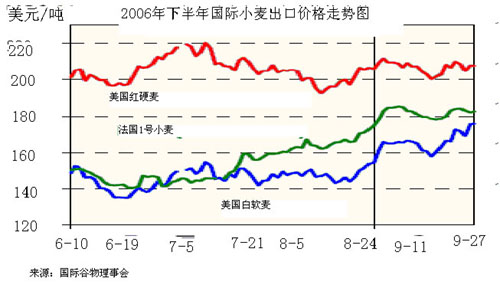

2、国际谷物理事会28日报告显示8月份美国红硬麦的出口价格205美元/吨,本年度的平均价格在210元/吨,美国红软麦的平均价大幅提高代九月下旬超过175美元/吨,法国小麦八月下旬开始上涨9月份维持在180美元/吨以上

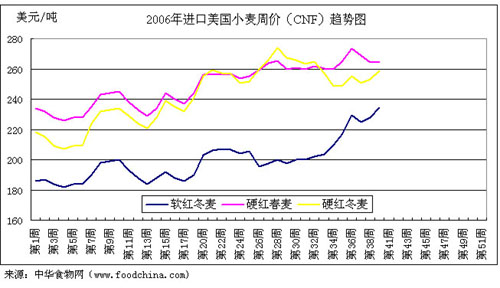

2、美国小麦到达国内港口价:美国小麦下月船期中国码头到货价格今年明显增长硬红春麦到岸价为234美元/吨涨到目前的259美元/吨,涨幅为6.4%;硬红春麦到岸价为219美元/吨涨到目前的264美元/吨,涨幅为20.5%;硬红春麦到岸价为187美元/吨涨到目前的234美元/吨涨幅为25.1%。

4、美国小麦期货市场:本周美国小麦期货成为基金投资的对象,周二到周四连续上涨,由于澳大利亚的干旱天气可能导致小麦减产一半,而澳大利亚是仅次于美国和加拿大的世界第三大小麦出口国上涨本周四,美国芝加哥期货交易所的小麦价格盘中创下9年来的新高。

周四,芝加哥期货交易所(CBOT)12月交货的小麦价格上涨了21.25美分,收报445.5美分/蒲式耳,盘中最高达到448美分,这也是1997年4月22日以来成交最活跃合约创下的最高点。小麦涨幅达到5个百分点,创下2005年5月23日以来的最高单日涨幅。过去一年来,CBOT小麦期货涨幅已经累计达到了36%,原因在于美国、印度、欧洲部分地区以及前苏联地区出现干旱,导致小麦减产。

在堪萨斯城期货交易所(KCBT),12月小麦周四上涨了16.5美分或者3.4%,收报495.55美分/蒲式耳,创下了8月7日以来的最高价格。KCBT的硬红冬小麦期货价格涨幅已经累计达到了35%,现货市场2006年以来,美国小麦价格涨幅已经累计达到了30%

六、政策方面:

1、国家加快构建农产品现代流通网络建设有利于改善小麦出口通路,提高农产品对外贸易的竞争能力,有利于我国小麦出口。

商务部日前确定100家重点培育的大型农产品流通企业,并核准2006年支持这些企业的建设和改造项目。这100家大型农产品流通企业中,生产主导型企业10家,流通主导型企业51家,产销一体化企业39家。

据悉,这100家大型流通企业2005年食用农产品销售额为384亿元,占总销售额的68%,2006年计划投资农产品相关项目246个,投资总额约为44亿元,通过国家对大型流通企业的扶持与培育,使之成为具有明显的区域特色,流通标准化、规模化较高,能积极探索、推广现代流通经营模式,有利于改善小麦出口通路,提高农产品对外贸易的竞争能力,有利于我国小麦出口。

2、国家调整农产品的贸易的关税政策有利于小麦出口。日前国家调整出口退税政策,提高农产的出口退税率,部分以农产品为原料的加工品,出口退税率由5%或11%提高到13%. 小麦的出口退税率将提高到13%,大大提高提高小麦出口的收益率,对小麦的出口产生很大的鼓励作用。

3、另外,国内运数方面有利于格主产区的小麦出口。国家停止了出口农产品面收铁路运输附加费,降低内地小麦出口的成本,提高我国小麦的出口竞争力为促进粮食生产和结构调整,统一粮食运价政策,经国务院批准,国家发展改革委日前下发通知,自8月20日起,对经铁路运输的全部出口粮食免收铁路建设基金,降低内地粮食出口的运输成本,提高河南、山东中西部小麦的出口竞争力,由利于主产区小麦的出口。

4、另外从出口小麦的区域来看,有利于我国小麦出口。我国小麦的传统出口市场为东亚和东南亚市场,具有良好的地域优势,交通便利,特别是东南市场的农产品同我国农产品我很大的互补性,我国的小麦出口和该地区的棕榈油出口型城很大的互补效应,加之中国--东盟自由贸易区发展迅速,自由贸易区的发展有利于我国在美国和澳洲小麦大幅减产的情况下更多小麦出口到东盟市场。2006 年第四季度以及2007 年,全球干散货船运费率将进一步上涨,2007 年波罗地海交易所干散货指数(BDI)将比2006年上涨10%,2008 年将上涨13。5%,四季度运价可能再度走强,好望角型货轮和巴拿马型货轮的定租业务强劲,这标志着今后运价可能进一步上涨,国际市场海运费的提高增强了我国小麦出口到东南亚的区位优势,有利于我国小麦的出口。

5、但是不利出口的方面在于人民币的近期的升值。人民币的值将会提高国际采购上对我国小麦的采购成本,可能会抵消我国小麦出口部分的优势。

总体来看,当前的国际与国内市场环境和政策环境比较有利于我国小麦的出口,当前国家粮油信息中心预计我国2006/07年度小麦进口量为50万吨,同比下降62%,小麦出口量100万吨,同比增长103%,美国农业部预计我国小麦进口为70万吨,出口200万吨,本人估计小麦的出口可能超过国家粮油新息中心的估计量而低于美国农业部的估计量,可能在150万吨左右。

一周热点

- 2019-08-30中央下发铁令!19年限养令、禁养令撤销!19年玉米生产者补贴确定,即将下发!

- 2018-08-05智慧养猪驱动 ——首届中国智慧养猪产业实践峰会在京召开

- 2018-03-27双胞胎第三代教保料“健康三宝”掀起抢购狂潮:仅发布会当天销售突破5000吨!

- 2017-10-11双胞胎集团9月份销量再创新高,突破86万吨!

- 2018-04-092018饲料工业展览会展商名录

- 2018-10-26中国饲料工业协会关于发布《仔猪、生长育肥猪配合饲料》《蛋鸡、肉鸡配合饲料》2项团体标准的通知

- 2015-11-02双胞胎集团推出“三胞胎”直销大猪场

- 2018-03-08全国猪场大咖将齐聚三亚与双胞胎集团共谋猪事

- 2017-11-20年销量突破900万吨,双胞胎再现王者风采!

- 2019-03-26来2019河北饲料峰会 见证行业发展风向标