需求不济 饲料原料行情跌势不止

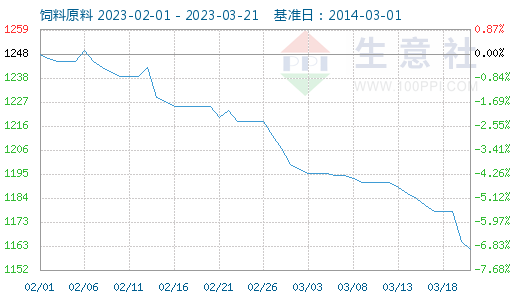

据生意社2月1日-3月21日饲料原料涨跌表可以看出,2月以来,终端饲料需求转淡,利空因素主导,饲料原料行情全面下跌,一直跌至3月21日。2月1日-3月21日,饲料原料品种齐跌,其中豆粕跌幅最大,下跌超14%;玉米相对抗跌一些,跌幅1.56%。

| 产品 |

2月1日价格

|

3月21日价格

|

涨跌

|

| 玉米 | 2834元/吨 | 2790元/吨 | -1.56% |

| 豆粕 | 4648元/吨 | 3986元/吨 | -14.24% |

| 菜籽粕 | 3406元/吨 | 3156元/吨 | -7.32% |

| DDGS | 3083元/吨 | 2843元/吨 | -7.78% |

| 小麦 | 3126元/吨 | 3020元/吨 | -3.39% |

进入2月,终端养殖行业利润开始缩水,春节期间大猪集中出栏,养殖厂对饲料采购需求节奏放缓,饲料厂采购饲料原料玉米、豆粕、DDGS、小麦等也热情下降,市场成交有限,饲料原料整体均表现不佳。

3月,饲料原料板块行情并未好转,依旧保持下跌之势,上涨乏力,持续下跌超过半个多月。下面我们具体分析一下本轮饲料原料品种下跌的主要原因。

玉米

2月国内玉米市场价格整体持续承压偏弱运行。受产区玉米价格持续走低影响,存粮贸易主体出货意愿较差,北方港口玉米到货量持续下降,为刺激到货,2月中旬港口地区玉米收购价格小幅上调,下游深加工企业随之小幅提价补库,国内玉米市场价格整体止跌小幅回升。

进入3月,产区玉米上市量依旧偏多,港口玉米到货量持续增加,企业库存得到有效补充后小幅下调玉米收购价格,加之进口玉米持续到港,国内玉米市场整体供应相对宽松,国内玉米价格整体稳中偏弱运行,截止21日,玉米整体下跌1.5%左右。

双粕

2月以来,豆粕菜粕行情整体表现不佳,持续下跌为主,豆粕跌幅最大,高达8%。

豆粕:原料进口大豆数量增加,大豆油厂开机率回升,供应宽松,加上终端饲料需求不佳,饲料配比中豆粕占比下调等因素,饲料厂采购数量下调,豆粕库存不断累积,截止2月末,豆粕库存已经处于63万吨一线,处于高位。利空打压,豆粕行情走弱,一直持续至3月。

3月,豆粕行情依旧弱势下跌为主,跌势扩大。豆粕库存继续保持增加之势,终端饲料需求依旧平淡,豆粕振荡下跌超半个月,21日,价格已经跌破4000元大关,跌幅接近15%。

菜籽粕:2月以来,原料进口菜籽大量到港,菜籽油厂开机大幅回升,供应预期增加。终端水产养殖处于需求淡季,库存持续回升,打压菜粕行情。养殖终端有补库需求,由于豆菜粕价差较大,菜粕替代优势明显,菜籽粕跌幅较豆粕相对小一些。

3月开始,国内进口菜籽数量充足,油厂压榨开机率偏高,菜粕供应预期宽松,国内进口菜粕库存量增加明显。水产养殖处于淡季,菜粕需求量受限,价格持续下探,截止21日,跌幅超7%。

DDGS:2月开始,终端水产饲料行业需求淡季,采购DDGS数量减少,国产DDGS价格持续走低,整体下跌超过5%。利空因素打压,酒精厂挺价信心不足,厂家整体下调国产DDGS出厂价格,市场走货一般,成交平平,国产DDGS行情持续弱势走低,主流报价2850-3000元/吨,整体下跌100元/吨。

3月以来,国产DDGS行情依旧弱势运行,水产饲料需求不佳,酒精厂继续下调国产DDGS出厂价格,整体弱势下跌为主,截止21日,DDGS跌幅已经接近8%。

小麦:进入2月份,国储政策小麦持续出库,存粮贸易主体变现意图增加,国内小麦市场流通量持续回升,节后面粉需求持续更加低迷,下游面粉企业小麦采购整体放缓,国内小麦市场价格承压偏弱运行。

3月,小麦行情继续保持弱势,气温回升后面粉需求回落,企业再度下调小麦收购价格,国内小麦市场价格继续下跌,整体跌幅超3%。

生意社农产品分析师李冰认为:3月末,饲料板块也难有大幅改变,需求淡季,供应宽松,预计短期内饲料原料行情依旧保持下跌之势,上涨乏力。

(文章来源:生意社)

一周热点

- 2023-03-31首届中国饲料产业发展论坛在南京召开

- 2023-03-27赢创携创新可持续动物营养解决方案,亮相2023中国饲料工业展

- 2023-03-24辽宁海大开业,深耕东北反刍料市场

- 2023-03-24农业农村部办公厅 财政部办公厅关于做好2023年农业产业融合发展项目申报工作的通知

- 2023-03-24豆粕到达近14个月低位!月底或将跌破3500!

- 2023-03-24再度进口巴西玉米150万吨 中国玉米进口结构进一步调整

- 2023-03-24《兽药质量监督抽查检验管理办法》发布

- 2023-03-242023年动物疫病防控及检疫监督工作会议在京召开

- 2023-03-23冷冻精液首次在霍寿黑猪上成功应用

- 2023-03-23农业农村部部署2023年农产品质量安全监管工作