2023年新季小麦市场分析及操作策略

来源:

作者:

时间:2023-06-05

温馨提醒

本文为宁夏老师深思熟虑、呕心沥血之作,深度分析当前小麦市场,并有实战操作建议,全文超过5000字,请耐心阅读。

在经历了多轮踩踏式下跌,遍体鳞伤后,小麦市场又将迎来2023年新季小麦大范围登场。而悲情满满的小麦市场,空头情绪一度也极其浓厚,甚至对开秤价会跌至启动最低收购价的观点也不绝于耳。对于这类完全不实事求是,极度看空的观点,笔者是明确反对甚至排斥的,一直反复提醒“小麦的价值底部已显现,可以从天气有可能出现变化的角度来轻仓逐步买入陈小麦。”

而经过上周的多轮降雨天气后,湖北和豫南新季小麦的品质也出现了极大的变化,小麦市场风向又开始出现变化,市场情绪有所反转,之前那部分极度看空小麦又转换为极度看好小麦后市。那么经过大悲大喜之后的2023年新产小麦,我们应该如何从理性的角度,实事求是地进行市场分析,并形成自己的操作思路呢,笔者且从以下几个维度阐述一下:

一

当前小麦市场现状1、新季小麦如预期低价开秤,空头诱导成功

湖北小麦率先登场后,围绕着2500元/吨低价开秤,符合市场一致预期,但总体质量一般,主要表现为容重不高,多数区域不完善粒较高(10.0%-15.0%),呕吐毒素基本在1000ppb以内,不能满足政策性小麦储备轮入收购要求,销售对象主要以饲料加工企业和少量省外面粉加工企业为主,当前13.5%水分毛粮装车价为2560-2580元/吨左右,跨区域流动性比较差。

接力登场的皖南、皖西南、皖中、苏南2023年新季小麦播种面积是增加的,保守估计有20%左右,之前因未受持续阴雨天气影响,品质优秀,主要表现为容重很高(基本在800g/L+),呕吐毒素极低(DON<200ppb),不完善粒方面除皖西南少数区域在8.0%-10.0%区间,多数区域在4.5%-5.5%区间,符合国家标准。从播种面积和单产较高的角度来看,如后期无极端天气因素影响,此区域2023年小麦出现增产并无疑问。因为担心后期连续降雨天气,此区域基本以烘干作业为主,烘干企业水份一般控制在13.5%-14.0%之前,短期存放安全。

受前期整个市场对2023年新季小麦价格悲观情绪以及湖北小麦的价格示范效应影响,此区域小麦开秤价基本也是围绕着2500元/吨运行,虽然说品质极好,但非常可惜的是多数烘干企业出于对后市的担心,在市场空头氛围的持续诱导下,前期基本还是采取即收即售的方式,很少有存粮情况,白白丢失了扩大利润的机会。目前13.5%水份新季小麦烘干毛粮装车价在2520-2560元/吨区间,苏南部分面粉加工企业和政策性储备企业收购价为2580-2600元/吨,安徽中粮庐江面业已开始大量收购,13.5%水份以内,杂质1.5%以内,当前收购价为2600元/吨。

有一点可以确定的是随着上周末的一场降雨,苏皖符合收割条件的区域小麦品质已经开始下降,主要表现为色泽泛白、伴有黑胚现象出现,不完善粒指标大概率有所上升,呕吐毒素指标因无烘干样品有待检测。在品质下降的预期影响下,前期的标准品小麦烘干企业惜售情绪将会增强,同时会导致标准品小麦的市场价格出现上涨。

而对新季小麦产量和质量具备决定意义的北方小麦主产区,目前河南南部多数地区因受连续降雨影响,新季小麦生芽和萌动现象开始大幅度出现,产量和品质都极大可能会大幅度大范围下降。据笔者最新了解的情况,之前被寄予厚望的皖北麦区虽暂时未进入收割期,但经过连续阴雨天气后,空气湿度很大,又具备适宜的温度,目前已有部分区域开始出现生芽和萌动现象,后期出现大量非标品的概率也非常高,因此新季小麦出现大范围品质下降现象短期内对市场新陈小麦的市场价格都将会构成很大的提振作用,因此接下来一段时间苏皖标准品小麦和政策性销售轮出小麦价格以及市场22年产存量小麦出现上涨也是确定的。

2、政策性小麦销售轮出成交率大幅提升,价格开始上涨

扣除五一长假效应因素,从直观性较强的中央储备粮小麦轮出销售(含购销双向)5月份的成交统计图来看,进入5月中旬后,虽然中央储备粮小麦轮出销售的投放量依然很大,但成交率较上旬却有了大幅度的提升,尤其是最后一周不仅成交率大涨,溢价率也大幅度提高。正所谓量在价前,尤其是小麦具备价值底部后,这种放量更是确认了市场底部的成立,那么接下来这类政策性储备小麦出现上涨就没有什么疑问了,而随着持续阴雨天气对新季小麦产量和品质的影响加大,叠加情绪化的渲染,更是一种神助攻!这也是之前笔者反复提醒的小麦价值底部基本确立,后市要重点关注天气变化因素,建议轻仓逐步买入政策性轮出小麦,尤其是出库期较长的标段的主要理由。目前来看这个操作建议无疑是正确的。

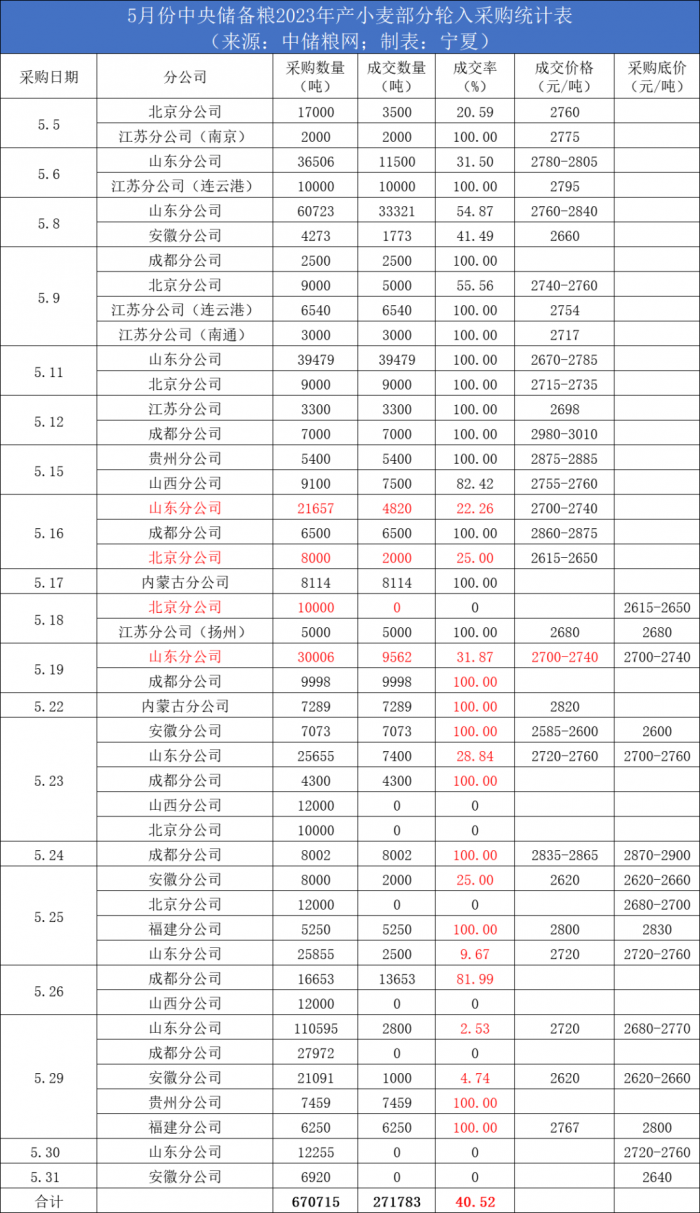

3、政策性小麦轮入采(收)购开始抢跑,成交率却在下降

从下图笔者对2023年5月份中央储备粮部分区域小麦的轮入采购统计表(不完全)来看,成交率仅仅只有40%多一点,且多数高成交集中在底价较高的主销区,从成交价反推到产区库点成本价基本围绕着2640-2700元/吨。而主产区则成交率多数是惨不忍睹的,尤其是即便是有部分时段可以低价成交,但并不具备持续性,倒推库点成本价为2600-2700区间。虽然说相比成交率不同,但出库点成本价却极为接近,这也就意味着其实之前小麦市场主体对新季小麦价格的销售预期也是非常一致的。

地方储备粮方面,湖北省储备粮管理公司襄阳库点国标三等小麦挂牌收购价为2660元/吨,折合一等小麦挂牌收购价为2740元/吨,据笔者了解收购量很小。湖北作为小麦的产区之一,是新季小麦最先登场的区域,从收购价和收购量的反差来看,23年新季小麦的政策性轮入采(收)购形式是比较严峻的。那么接下来可以预见的是随着23年新季小麦品质的大范围下降,政策性小麦的轮出采(收)购价格也是必然会进入上行趋势,这也是笔者推演行情时常常挂在嘴边的缺与不缺这几个字。

二

2023年新季小麦的市场特点

1、播种面积增加,单产有所下降

根据笔者前期的调研结果,2023年新季小麦播种面积是南增北平,即南方稻麦共生区播种面积增加明显,北方传统麦区则增加幅度有限,只是种植密度有所增加,但像河北和陕西22年因秋汛因素导致播种面积大幅下降的区域2023年播种面积也是得以恢复,且播种面积有一定程度的增加。2023年产小麦多数区域因前期积温较低,小麦的分蘖数有所下降,单产受到一定程度的影响,但大多数区域容重确保二等以上没什么悬念,由此可以基本判断在无大范围极端天气影响下,2023年小麦的总产量应低于2022年,但高于常年水平!2、非标准品大幅增加,标准品将成为抢手货23年新季小麦最先登场的湖北小麦从一开始就表现出标准品(符合国家政策性收储标准)较少,非标准品增加的市场特点,接力登场的苏皖区域雨前已收获小麦虽然说品质良好,但因播种面积基数较小,叠加区域内仅仅30%左右的低收割率,从绝对数量上来说对整个新季小麦标准品的贡献数量有限。而上周末的几场强降雨极大可能会导致到此区域未收割的小麦品质出现一定的变化,成为非标准品,再加上上面市场现状中所阐述的豫南、皖北区域小麦产情特征,虽然说目前还有部分区域新季小麦暂未受到大的天气影响,但依然存在着一定的变数,那么目前基本可以得出结论,2023年新季小麦标准品将会大幅减少,非标准品将大幅增加。而我们的政策性小麦储备轮入采(收)购则是不允许对质量打折扣的刚需,因此接下来标准品小麦必然将会成为抢手货。3、小麦开秤初期区域流动性会下降,后期会逐步加强由于之前市场主体对2023年新季小麦开秤价预期基本保持一致,且对小麦市场价格后市预期比较悲观,导致小麦的区域性价差很小。尤其是在一个缺乏想象力的市场是很难激发冲动性行为的,那么有没有流动性就可想而知了。同时我们的传统小麦主产主销区多数也是玉米主产区,小麦和玉米的价差很小,这也就限制了小麦饲用价格。而没有存粮习惯的小麦主流出区像湖北、皖中、皖南甚至江苏全境的玉米市场价格正常是高于北方传统小麦主产主销区的,小麦和玉米可形成的替代性价比就尤为明显,因此小麦对玉米的规模性饲用替代也会限制其流动性,所以说2023年湖北小麦开秤时很少看到像往年那样千军万马下湖北的热闹场面。那么随着持续阴雨天气影响下的小麦非标准品大幅增加的局面出现,首先政策性储备小麦的轮入会加强新季小麦的流动性,那些受灾严重的区域必定会主动从标准品相对多的区域采购,毕竟按时完成政策性储备小麦的轮入是关乎粮食安全的政治性任务。其次随着天气因素引发的市场陈小麦的大幅度上涨,小麦传统流出区和传统流入区必然会形成良好的价差,从而加强新季小麦的流动性。而传统小麦流出区小麦价格的上涨和非标品小麦的大量出现,饲料企业也必然会从成本的角度来考虑调整采购方向,不会硬碰硬地参与争抢标准品小麦。这里需要提醒的是,新季小麦的流动性加强后将会对最近被疯抢的政策性储备轮出小麦市场价格构成一定的压力。4、面粉加工企业不再对小麦掌握唯一的话语权从今年3月份开始,随着小麦市场价格的踩踏式下跌,小麦替代玉米饲料的性价比得以体现开始,饲料加工企业开始大规模使用小麦,对小麦而言等同于消费群体扩容。自此产能严重过剩日子不太好过的面粉加工企业就逐渐对小麦失去了长期拥有的唯一话语权,过去对中小贸易商喊打喊杀的威风八面就逐渐消失了。而2023年新季小麦的非标准品大幅增加乃至部分区域小麦出现萌动和生芽,更是赋予了饲料企业更多的话语权和定价权,因此2023年新季小麦我们需要更多地去了解饲料加工企业对小麦的使用特性和周期性以及定价规律。

三

三

对小麦市场的基本观点

熟悉笔者的朋友都知道笔者对小麦以及新季小麦的基本观点:小麦经过踩踏式下跌(确实是超出了笔者预期的)后,价值底部已得以体现,不宜过度看空小麦乃至新季小麦,新季小麦(标准品)的开秤价极大可能就是最低价。对于陈麦要更多关注后期天气变化因素,在下行风险已基本可控时可适度投机天气。1、虽然说2023年小麦播种面积有所增加,因单产下降导致总产量不及2022年,但和常年相比还是有所增加的,但和2022年截然不同的是2023年小麦饲用量主动或被动大幅度增加也是确定的。而近期的大范围持续阴雨天气将对部分区域新季小麦的单产和总产量都有一定程度的影响,也就是说存在着减产预期了,加上品质的变化和非标准品的增加,饲用消费量或更加扩大,因此可以判断2023年新季小麦很难出现像2022年一样供大大高于需的局面了。2、之前小麦出现踩踏行情,与政策性储备小麦扎堆销售轮出有很大的关联。那么新季小麦登场后,一段时间内小麦的整个市场供需格局将会发生改变,会由大量的轮出销售转换为大规模的轮入采(收)购,尤其是在当前市场非标品大量增加的市场状况下,标准品小麦上涨甚至加速上涨都是没有什么疑问的。3、粮食安全是总书记高瞻远瞩提出的国家大政方针,大战略,近年来管理层每次的精准调控都是在呵护粮食市场,保护种粮农民有合理收益。在市场粮价整体低迷时,我们的管理层及时启动了玉米和大豆的调节性储备,为市场增添了一个消化渠道。那么如果新季小麦市场价格继续低迷,为补充小麦的调控力量,管理层启动小麦的调控性储备也不是痴人说梦。而现阶段新季小麦遭遇了连续阴雨天气后导致了大面积大范围的非标准品出现,为保护种粮农民利益,还存在着启动超标小麦临时储备的可能性。4、就商品而言都有其价值体现和运行规律,如果说3100元/吨的小麦都群体性亢奋去哄抢,想象着3600元/吨,甚至4000元/吨,那么2500元-2600元/吨(标准品)的小麦还有什么好担惊受怕的呢,距离3600-4000元/吨不是更有诱惑力吗,不是更有想象空间吗?所以过于看空小麦一定是错误的操作行为。再结合当前小麦的产情情况,非标品小麦价格如果继续下跌也并不意外,但从价值角度来说是不是更有安全边际呢?5、我们再结合玉米和稻谷来做价值分析,以豫鲁苏皖为标的,当前玉米2700元-2800元/吨,水分14.5%,黄曲霉素还不安全,东北玉米发运至此区域价格最低也是超过2800元/吨的,那么和2600元/吨的小麦有200元/吨的价差。再以市场价格最弱最低的粳稻为例,2600元/吨脱壳成糙米成本也不可能低于2800元/吨,同样和2600元/吨的小麦有200元/吨的价差。那么我们可不可以认为小麦完全已经跌破其价值区域了呢?价值有时候会被时势打破,但终究是要回归其价值本源的,偏离越多,偏离越久,其回归的爆发力度也会越强。

四

操作思路和策略

当前新季小麦遭遇了连续阴雨天气,有一定的减产预期,同时非标准品的大幅增加必然会引发标准品的价格上涨,甚至超预期上涨,因此对这类标准品,无论是政策性储备企业还是用粮企业或中小贸易商,都要下手早、下手快、下手准,力争在市场对小麦悲观情绪消散之前拿到货拿好货。对于贸易型企业和中小贸易商来说,如若因某些原因错失机会了,则不宜追高,可选择大路朝天,各走一边的退而求其次的操作策略。目前生芽小麦的比例并非如某些自媒体渲染的那么夸张,更多的是表现为萌动,虽然说不能作为政策性储备轮入,但并非没有使用价值。从23年小麦的总供给量叠加民间存量来说,不会导致小麦总量供需失衡,因此这里还是要友情提示:价格高位超过预期后要舍得放手!尤其是这两天被哄抢的政策性储备小麦!市场最恐惧的时候才是孕育机会的时候,市场最疯狂的时候也可能是最危险的时候!从山上往山下滚,会很快也会摔的很惨,从山下往山上爬,或许会很辛苦很累,但很稳很难摔倒,风景也会越来越好越美!对于非标准品小麦,由于今年的发生面积和总量有可能超出预期,因此在情况不明要暂时采取守势策略,应根据具体检测指标情况进行评估,比如是呕吐毒素是否超,超多少,不完善率是否超,超多少,以此来确定未来的销售方向后再做操作,在价格不能满足安全边际时不妨快进快出,不宜冲动性大量库存。

来源:中华粮网

上一篇|

粮信网:小麦降温,6月新麦走何方?

下一篇| 暂无

一周热点

- 2023-06-052023年新季小麦市场分析及操作策略

- 2023-06-05冻品库存高企,猪价还有下跌动力吗?

- 2023-06-024月粮食进口现状及玉米替代进口分析

- 2023-06-02生猪价格“磨底期”将延至6月底 专家认为全年行情并不乐观

- 2023-06-02刘永好寄语中国饲料工业协会

- 2023-06-02刘汉元寄语中国饲料工业协会

- 2023-06-01唐仁健:全链条综合性发展大豆产业 为持续提升大豆和油料自给率提供支撑

- 2023-06-012023年4月份山东饲料行业信息(总第21期)

- 2023-06-01多家猪企“卖猪场” 去产能大概率成为今年生猪养殖行业主旋律?

- 2023-05-31麦收将大面积展开 多项保障措施出台