【内容提要】近期,玉米与小麦的价差回归理性,小麦饲用价值下降。小麦作为饲用替代品的优势已经削弱,玉米及其他江南全站登录的需求正逐步上升。预计小麦价格呈现短期内震荡偏弱、后期看涨的价格走势。

综合来看,小麦作为饲用替代品的优势已经削弱,玉米及其他江南全站登录的需求正逐步上升。后期来看:一方面,随着小麦饲用量减少,旺季购销接近尾声,小麦价格支撑减少;另一方面,小麦完全退出饲用,需求端仅能依靠面粉支撑。

国内面粉企业走货有所放缓

本周,国内面粉企业走货较上周有所放缓,开机率平稳。部分持粮主体有腾仓收购秋粮需求,局部地区偏弱调整,市场整体购销平稳,另有部分企业根据库存情况调整小麦进厂报价。

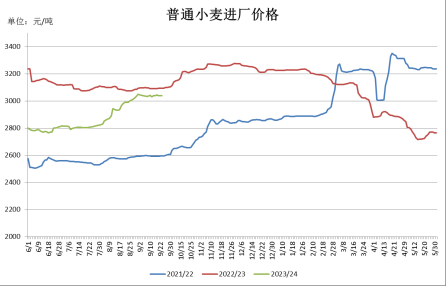

9月20日,国标二等普通小麦入厂价格:河北石家庄地区3030元/吨,河北衡水地区3020元/吨,山东菏泽地区3040元/吨,安徽宿州地区3030元/吨,周环比下跌10元/吨;河北邯郸地区3060元/吨,山东德州地区3070元/吨,山东济南地区3050元/吨,周环比均持平;河南郑州地区3040元/吨,河南新乡地区3070元/吨,河南周口地区3060元/吨,江苏徐州地区3060元/吨,周环比均上涨10~20元/吨。

数据来源:国家粮油信息中心注:每年7月上旬更新为新季作物价格

本周优质小麦价格平稳运行。9月20日,“藁优2018”优质小麦河北石家庄收购价3200元/吨,河北衡水3200元/吨,山东菏泽3210元/吨;“郑麦366”优质小麦河南郑州收购价3360元/吨,山东菏泽3400元/吨,江苏南京3370元/吨;“济南17”优质小麦山东菏泽收购价3170元/吨,山东潍坊3160元/吨,周环比均持平。

今年河北、山东优质小麦产情良好,但“藁优2018”面筋值低于上年,河南优质小麦产量下降。综合来看,在今年优质麦产量同比减少的情况下,预计后期优质麦价格将继续上涨。

饲料麦与质优麦“此增彼减”

2020年四季度以来,随着玉米产需缺口显性化,玉米价格也随之上升,以小麦、稻谷、高粱、大麦等为代表的江南全站登录使用率明显提升,减轻了玉米供应压力,尤其是小麦作为江南全站登录,其蛋白、氨基酸等营养物质含量高于玉米,小麦价格高于玉米价格150元/吨以内均有替代优势,近两年在饲料中的添加比例上升。

国家粮油信息中心统计,正常年份下,玉米和小麦在饲料粮中的添加比例分别为85%左右和5%左右,但2020/2021年度至2022/2023年度这三个年度小麦添加比例上升至17%、9%、10%,而玉米添加比例下降至63%、67%、73%。

从价格看,近10年来的大部分年份小麦价格基本在2300~2500元/吨之间运行,但是自2020年四季度玉米、小麦价格倒挂以来,小麦价格进入加速上涨、宽幅震荡阶段,价格区间扩大到2350~3300元/吨。

国家粮油信息中心预计,2023/2024年度小麦饲用、种用及工业消费量为4410万吨,同比增加101.5万吨,但低于2021/2022年度5284万吨的高点。

2023年春节后小麦价格持续下跌,4月份时已具有饲用比价优势,饲料企业一方面着手采购小麦并更换配方,另一方面积极为收购夏收小麦做准备。6月上旬夏收小麦集中上市,以2600元/吨的价格同比大幅低开,玉米、小麦价差持续倒挂,且6月初至8月中旬呈现价差扩大态势。

此外,受收获期主产区“烂场雨”天气影响,2023年夏收小麦质量有所下降,部分质量受损的非标准品小麦价格低于普通小麦,更显著低于玉米,饲料企业积极入市收购小麦并建立高库存,推动小麦价格在3个月内上涨400元/吨。

小麦作为饲用替代优势削弱

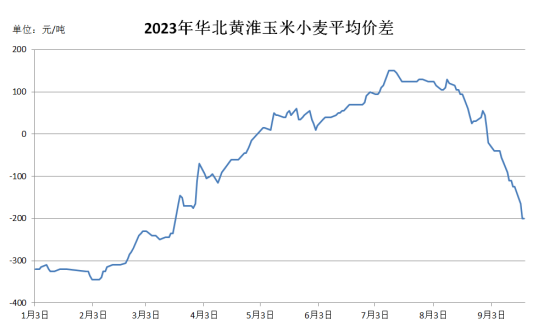

8月中旬起,面粉销售即将进入旺季,叠加市场主体的强看涨心态,小麦价格在两周内上涨超200元/吨,加之新玉米产情良好,玉米价格季节性下跌,山东玉米价格降至2800元/吨以下,小麦价格涨至3000元/吨之上,玉米与小麦的价差回归理性,小麦饲用价值下降。

国家粮油信息中心监测显示,9月20日,华北黄淮地区玉米、小麦价差为-200元/吨,月环比下降295元/吨,较8月初倒挂高点回落340元/吨,较新麦上市初期回落245元/吨。

饲用小麦逐步淡出市场后,超期储存稻谷定向拍卖陆续投放市场,至目前已成交1228万吨,糙米运至山东销区的成本价在2700~2800元/吨,显著低于小麦和玉米价格,是目前最具价格优势的饲用谷物;进口大麦到港价格在2350元/吨,也有效补充了玉米上市前的青黄不接情况。

后期小麦定价权将转移至面粉企业,在小麦年度间产需结余同比缩小、符合食用品质的质优麦数量减少的情况下,小麦价格重心或将抬高。综合来看,预计小麦价格呈现短期内震荡偏弱、后期看涨的价格走势。

麸皮价跌带动粉企利润下降

9月20日,制粉企业特一粉出厂价:河北石家庄3500元/吨,京津地区3500元/吨,山东济南3500元/吨,山西太原3460元/吨,河南郑州3500元/吨,安徽宿州3500元/吨,江苏徐州3480元/吨,周环比均持平。

一方面,面粉经销商备货充足,近日面粉企业订单有所减少;另一方面,四季度是面粉消费的传统旺季,制粉企业对面粉挺价心态较强,面粉价格保持稳定。

随着天气转凉,面粉已经进入了“金九银十”需求旺季,居民对面食的需求量增加。后期来看,面粉消费将对小麦价格形成支撑,但需关注小麦进厂成本降低对面粉价格的打压。

近期由于玉米价格走低,麸皮需求有所减少,价格随之下跌。监测显示,9月20日,麸皮出厂价:河北石家庄1900元/吨,山东济南1920元/吨,安徽宿州1940元/吨,河南郑州1940元/吨,江苏徐州1960元/吨,周环比均下跌20~70元/吨。

近期,由于玉米价格走低,麸皮需求有所减少,价格随之下跌。由于麸皮价格下跌,面粉企业理论制粉利润下降。监测显示,9月20日,华北黄淮地区制粉企业平均理论制粉利润24元/吨,周环比下降20元/吨。其中,河北石家庄41.8元/吨,山东济南23.7元/吨,河南郑州5.3元/吨。

美国小麦期货价格小幅下跌

9月20日,芝加哥期货交易所(CBOT)软红冬小麦12月期约报收588.75美分/蒲式耳,周环比下跌8.5美分/蒲式耳,跌幅1.4%;堪萨斯期货交易所(KCBT)硬红冬小麦12月期约报收729美分/蒲式耳,周环比下跌15.75美分/蒲式耳,跌幅2.1%;明尼阿波利斯谷物交易所(MGE)硬红春小麦12月期约报收783.5美分/蒲式耳,周环比小幅下跌4美分/蒲式耳,跌幅0.5%。

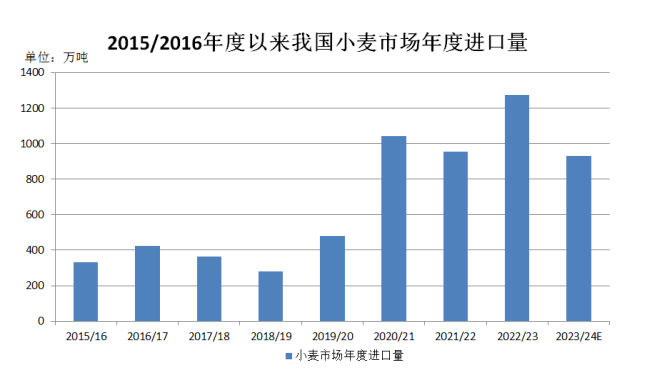

海关总署数据显示,2023年8月我国进口小麦84万吨,环比减少18.3%,同比增加58.2%;1月至8月累计进口小麦956万吨,同比增加52.9%。2023/2024年度至今(6月/5月)我国共进口小麦237万吨,同比增加29.8%。

黑海谷物出口方面,乌克兰副总理表示,乌克兰已准备好利用临时通道重新开始出口谷物,首批干散货运输船已到位,但市场对该临时通道的持久性仍存在疑虑。俄罗斯退出黑海谷物协议的一个重要原因,是俄罗斯农业银行接入SWIFT仍然受阻,这将是恢复谷物走廊的一个难以克服的障碍。