【导语】元宵节后小麦市场货源供应增多,加工需求增量不足,供强需弱现象明显,小麦价格重心持续走低。未来一周,面粉厂家开工负荷有下降预期,小麦制粉需求疲软,预计局部高价仍有窄幅偏弱可能。

1

小麦市场供强需弱,价格重心持续走低

元宵节以来,小麦市场呈现供强需弱态势,价格持续走低。从供应面来看,市场货源供应更加多元化,首先中储粮及地方粮库陈粮投放量增大,持续对市场供应形成强有力补充;其次随节日效应转淡,基层购销活动逐步恢复,部分粮商、农户认价出货,基层散粮供货稍有增多。

从需求面来看,小麦的下游需求以制粉为主,面粉厂家是最主要的用粮主体,元宵节以来,面粉下游客户阶段性补充货源,厂家开工负荷阶段回升,但小麦加工需求增量较多元化的货源补充而言仍显不足,且经销商经过阶段补货后,厂家订单有减少迹象,小麦加工需求显疲。

小麦市场货源供应增多,需求增量不足,价格呈走低态势,卓创资讯监测数据显示,截止到3月13日国标二等小麦全国均价2778.64元/吨,较2月23日均价下跌52.72元/吨,跌幅1.86%。

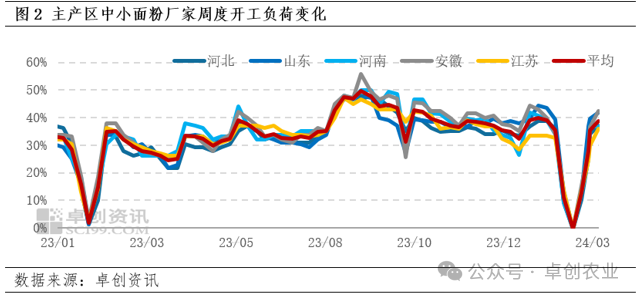

2

元宵节后厂家开工负荷阶段回升

未来一周有下降预期

春节过后正月初六开始,面粉厂家陆续复工复产,元宵节后复工厂家继续增多,开工负荷整体呈现上升趋势,卓创资讯监测主产区周度开工负荷显示,截止到3月7日主产区河北、山东、河南、安徽、江苏中小企业开工负荷分别为37.31%、41.53%、36.92%、42.38%、35.52%,平均开工负荷38.73%,较前一周(2月23-29日)提升3.37个百分点,较节后第一周(2月15-22日)提升26.15个百分点。

3月份以来,天气温度回升,终端面粉市场需求逐步进入淡季,经销商对后市信心不足, 观望心态增强,厂家订单减少,部分厂家因面粉及副产品价格回落且原粮成本价格较高,盈利状况不佳,生产积极性减弱,停机或缩短生产时长的现象较普遍,预计未来一周厂家开工负荷有下降空间。

3

需求疲软且有陈麦补充,小麦市场局部

高价仍有偏弱可能

2023年产小麦进入销售后期,基层小麦余量逐步减少,再加上小麦价格经过近二十天的持续下跌,部分粮商及农户出货积极性减弱,基层散粮供货不集中,但陈粮继续投放,对市场供应形成强有力补充,面粉厂家开工负荷有下降预期,小麦加工需求疲软,预计未来一周小麦市场主流价格或趋稳,局部高价仍有小幅偏弱可能,小麦市场价格重心或窄幅下移。