治标和治本:猪价调控机制的政策选择和建议

从提振猪价的实施路径和效果来看,猪肉收储和产能调控正是治标和治本的政策组合。前者是人为制造需求,提振市场信心,对市场实际供需关系的影响并不大,属于应急响应;后者则是政府直接对接企业,指导其去产能,属于长效管理。两者殊途同归而又相互配合:收储活动通常在猪价最低迷时入场,提振市场信心,是在为产能调节长效机制的建立争取时间;而产能调节机制建立和稳定运作以后,产能变化趋于理性和可控,收储活动才能取得良好的效果,其发出的信号不至于被过分放大,其副作用会被降到最低。我们建议,对收储政策手段要慎用少用;在产能调控方面,结合数字化供应链建设,大力加强和改进生产数据报送工作;用好生产支持政策,引入惩戒机制等。既然是试图建立一个长效的产能和价格调控机制,就不能指望立刻就收到效果,尤其不能被一时的猪价波动干扰决策,从这个角度讲,进行生猪产能调控,比精准施策更重要的,可能是持之以恒、稳步推进的战略定力。

从提振猪价的实施路径和效果来看,猪肉收储和产能调控正是治标和治本的政策组合。前者是人为制造需求,提振市场信心,对市场实际供需关系的影响并不大,属于应急响应;后者则是政府直接对接企业,指导其去产能,属于长效管理。两者殊途同归而又相互配合:收储活动通常在猪价最低迷时入场,提振市场信心,是在为产能调节长效机制的建立争取时间;而产能调节机制建立和稳定运作以后,产能变化趋于理性和可控,收储活动才能取得良好的效果,其发出的信号不至于被过分放大,其副作用会被降到最低。

我们建议,对收储政策手段要慎用少用;在产能调控方面,结合数字化供应链建设,大力加强和改进生产数据报送工作;用好生产支持政策,引入惩戒机制等。既然是试图建立一个长效的产能和价格调控机制,就不能指望立刻就收到效果,尤其不能被一时的猪价波动干扰决策,从这个角度讲,进行生猪产能调控,比精准施策更重要的,可能是持之以恒、稳步推进的战略定力。

1. 政策救市?

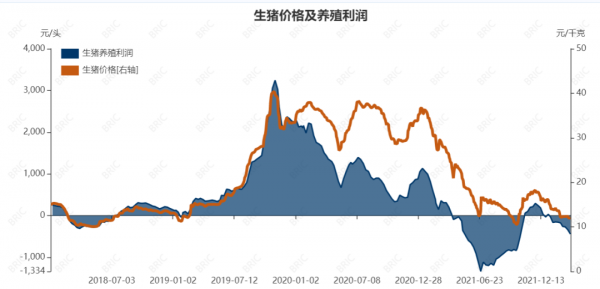

从2022年初至今,生猪行业还在亏损的泥潭苦苦挣扎。按照布瑞克农业数据库的监测,3月中旬,外三元生猪价格已经跌至12元/公斤以下。而养殖成本却居高不下,行业亏损面不断扩大。其中,仔猪繁育环节,每头亏损50-100元;自繁自养环节,每头亏损400-500元;专业育肥环节,每头亏损100-150元。

根据各头部企业公布的信息数据,牧原股份现阶段成本在15元/公斤左右,公司2022年成本下降的奋斗目标是完全成本阶段性达成13元/公斤,这还是在剔除粮食价格变动影响的条件下;温氏股份在2022年1月份完全成本是16-17元/公斤,加上淘汰母猪等其他盈亏,综合成本18元/公斤左右,2022年养猪综合成本目标为16-17元/公斤;新希望目前成本是19-20元/公斤,2022年目标是到6-7月份降到16元/公斤;大北农目前成本是每斤16元/公斤以上,2022年目标是降到16元以下。

我们可以看出,如果按当前猪价每斤六块左右的水平,即便是上面这几个头部企业完成2022年降本增效目标,也还是亏损的。头部企业尚且如此,其他多数从业者的成绩更是不容乐观。

数据来源:布瑞克农业数据终端

而且,这还没有把因为俄乌战争导致的饲料原料价格暴涨的因素考虑进去。最近一个月以来,豆粕价格从3600元/吨上涨到5000元/吨,玉米价格从2600元/吨上涨到2750元/吨,饲料企业连续三次大范围上调饲料价格。按当前豆粕和玉米价格推算,生猪饲料成本已达3500-3600元/吨,相比年初上涨了400-500元/吨。这意味着未来3-4个月的生猪养殖成本将继续走高。如果价格上不去,亏损会更严重。 面对这样低迷的行情和利润状况,政策如何调控和发力当然是市场关注的重点。过去一年多来,从中央到地方,各部门一直在讲,要稳定生猪生产,防止猪价大起大落,也确实陆续出台了不少措施,其中猪肉收储和产能调节是最重要的两项。

2. 治标的收储和治本的产能调控

从提振猪价的实施路径和效果来看,两者正是治标和治本的政策组合。前者是人为制造需求,提振市场信心,对市场实际供需关系的影响并不大,属于应急响应;后者则是政府直接对接企业,指导其去产能,属于长效管理。两者殊途同归而又相互配合:收储活动通常在猪价最低迷时入场,提振市场信心,是在为产能调节长效机制的建立争取时间;而产能调节机制建立和稳定运作以后,产能变化趋于理性和可控,收储活动才能取得良好的效果,其发出的信号不至于被过分放大,其副作用会被降到最低。

我们分别看一下这两项政策的实施和效果:

2月份猪粮比达到一级预警区间后,根据应急预案,冻猪肉收储从地方到中央全面展开。除了湖北、四川、宁夏、广东等省陆续开始地方收储外,中央储备库也在3月份开启了冻猪肉收储,截止目前已经进行了两轮,收储总量7.8万吨,本周将启动第三轮收储。

收储的消息一出来,生猪期货和上市猪企的股价应声暴涨,可谓市场的一剂强心剂——不过也只有强心剂的作用,猪价现货表现还是相当疲软。道理很简单,面对每月消费量在300-400万吨规模的猪肉市场,中央和地方的猪肉收储数量合计,按最大力度估算,每月也只有20-30万吨。回顾历史上的收储活动,多数收储之后的一两个月,两三个月内,猪价确实也出现了不同幅度回升,有的幅度还相当大。但是如果认为这是收储导致的,逻辑就不通:区区十几万吨的收储量,怎么可能拉动几个月后的百万吨乃至千万吨级别的市场?

2009年以来至今,国家已经进行了23次收储活动,收储预案经历了四个版本,相关的政策演变内容总结如下表。政策的频繁调整,尤其是对盈亏平衡点判断标准和收储启动信号的变化,反映出生猪市场在过去十几年来,供需关系和养殖成本波动的剧烈程度,以及管理层在应对市场变化时,在稳产保供和防止猪价过快上涨之间所作的艰难权衡:

中国历次冻猪肉收储预案的对比

数据来源:布瑞克农业数据终端

我们认为猪肉收储对市场的提振作用主要体现在心理层面,当然心理作用也很重要,在市场低迷的时候,信心比黄金还贵,收储的意义其实就是在为供需关系的改善争取时间。但总的来说,猪价回暖的决定性因素还是能繁母猪存栏和冻品库存的去化进度。

数据来源:布瑞克农业数据终端

再看产能调节政策。这个政策要追溯到2021年9月,当时农业农村部公布了《生猪产能调控实施方案(暂行)》。在这个方案里,明确提出生猪产能的调控目标,就是能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。然后把这两个指标分解到各省,对现有规模猪场(户)进行全数备案,分级建立生猪产能调控基地,构建生猪生产逆周期动态管控机制。

近日全国多个省区公布了本省的生猪产能调控基地名单,表明这个政策在各省正在逐步落地和推进。其中,四川的名单包括了393个国家级基地和2500个省级基地;广东的名单包括175个国家级基地和193个省级基地;江苏的名单包括175个国家级基地和56个省级基地;河南对年出栏3000头以上规模猪场挂牌建立省级以上基地;此外天津、吉林也公布了第一批基地名单。这些省份普遍都以年出栏万头以上作为国家级基地的标准,省级基地的规模标准则差别比较大,从3000头到8000头不等。不过这不是重点。重点是,名单里的这些规模猪场,就是产能调控政策的真正着力点。

根据政策内容和各省的实施方案,产能调控的路径主要是三个:

企业向政府部门定期报送自己的生产信息数据,让政府部门对市场到底有多少生猪和能繁母猪,存栏结构是什么样子,未来出栏能力如何变化等项内容,有个大致准确的把握;

企业配合调控政策,进行自身的产能调节。市场过剩的时候去产能,市场紧张的时候扩产能。就目前而言,就是配合去产能;

优先享受相关生猪生产支持政策,可以理解为是第二条的配套措施,企业配合了政策,就要相应进行倾斜。生产支持政策,主要是贴息贷款,生猪保险,母猪补贴,还有在建设用地等方面的一些优惠。 应当说,这个产能调控实施方案相比之前的调控政策,是真正把握住了市场的痛点:将规模猪场全数备案,掌握市场真实数据,直接对接企业进行产能调控:产能控制住了,价格自然就能控制住。所以,直接调控产能才是治本的长效调控机制,是一个真正实现生猪产业稳定发展的可行方案。但这样的方案,实施起来也还是会遇到种种困难,我们认为,这个产能调控执行方案要落地,长效调控机制要真正建立起来,就要解决好三种不同类型的博弈:

首先,猪场之间的博弈。调控实施方案中所涉及的这些猪场不是全部猪场,甚至也不是全部规模猪场,因为进入这个产能调控基地名单是自愿申报的。会不会出现一部分猪场按照调控政策去产能,另一部分猪场还在扩产的局面?毕竟猪价总会涨的,只要熬过目前的价格低迷阶段,产能越大,盈利就越丰厚。这种零和博弈的局面曾经在历史上反复出现。如果政府部门缺乏有效的监管手段,指望所有从业者团结一致去产能,是不太现实的。

其次,地方之间的博弈。地方之间的协调也非常重要。主产省和主销省之间,调入省和调出省之间,如果产能调控的力度和节奏不一致,也不容易起到效果。比如,广东是发达省份,多年来一直倾向于压缩生猪产能;而四川和河南是养猪大省,还承担着生猪外调的任务,对生猪产能的调控是以保为主。这几个省对产能调控基地规模的标准就不一样。各省调控政策的差别可能会造成区域价差扩大,刺激生猪跨区域流通,但这又会加大生猪疫病分区防控管理的难度。

再次,企业和政府部门之间的博弈。即使不考虑散养户,全国规模养殖场仍然超过10万户,数量过多,监管难度过大,虚报、瞒报情况不可避免。虽然进入了产能调控基地名单,但也可能出现企业不服从调控,或者不完全服从的情况。毕竟产能调控基地是一个个独立经营独立核算的生猪养殖实体,有自己的利益考量。政府也不好直接下命令去干预企业运作,还得辅之以其他政策手段吸引企业主动参与。优先享受生产支持政策就是其解决方案。问题在于,如果奖惩措施中,只有前者没有后者,那对企业的约束就有限。 可见,产能调控实施方案虽然从政策设计上可圈可点,但具体实施上还是要面临不少现实的困难,非常考验管理者和从业者的智慧。当然,既然是试图建立一个长效的产能和价格调控机制,就不能指望立刻就收到效果,尤其不能被一时的猪价波动干扰决策,从这个角度讲,进行生猪产能调控,比精准施策更重要的,可能是持之以恒、稳步推进的战略定力。

3. 对调控政策的建议

收储政策要慎用少用。虽然按照应急响应预案,当猪价比处于5以下的时候,就应当启动收储,但收储的节奏和数量,仍应当有精确的把握。从历史上多次收储的经验来看,过分加大收储力度会给市场释放错误的信号,对部分养殖主体产生误导,觉得猪价短期内回升有望,于是盲目压栏补栏;甚至去赌一个所谓的“政策底”,这样会拖慢了实际去产能的节奏,反而不利于猪价的真正回暖。我们建议,收储在猪价确实已经处于底部,猪周期反转在即的阶段使用,实际收储量也不可过高。而这又要归结到产能调控方案上来:只有做好产能调控,才能准确判断市场价格的变动趋势,从而让收储的政策活动达到事半功倍的效果。

结合数字化供应链建设,大力加强和改进生产数据报送工作。产能调控执行方案得以实施的前提和基础,是政府部门必须切实掌握真实的市场数据,并在调控政策允许的范围内进行公开和共享。我们建议,在进入产能调控基地名单的企业中,集成运用物联网、大数据、云计算、人工智能、区块链等技术,试点建设政府和企业共享的生产数据输入端口,进一步提升和改进生猪产业数据报送和发布内容、形式、频次等,结合市场供需形势变化,推动生猪产能调控政策落地。数据和信息公开是应对内部博弈最有效的缓冲剂。在此基础上,检测采集生猪生产、供应、流通等信息,逐步建立起政府监测、企业自主运营的数字化服务管理平台。

用好生产支持政策,引入惩戒机制。生猪产业是政策导向最强的农业子行业之一,各级财政每年投入生猪养殖的各项常态化补贴以百亿元计,此外还有贴息贷款、生猪保险、养殖用地优惠、银行信贷支持等多种政策优惠。通过政策倾斜来保证产能调控方案的顺利实施是必要的。但如何将生产支持政策和产能调控结合起来,确保国家的补贴和优惠能落到实处,并能有效推动产能调控,需要更精细的制度设计和实施方案。我们建议引入惩戒机制,对享受了政策支持但调控不力的企业,应有相应的措施。而这些措施,又高度依赖于相关部门对企业生产数据的准确掌握。

(作者:布瑞克农业大数据高级研究员 徐洪志)