2017年上半年蛋价运行重心远低于往年同期,并在5月份录得近十几年来的历史新低,但下半年的牛市行情也如期而至,运行区间也处于近6年之最,整体来看全年蛋价仍维持较强的年度节律性波动,2018年在存栏大概率恢复的预期之下,蛋价继续上行的压力更大,养殖利润或将逐步收窄,需适时调整大方向及应对思路。

第一部分2017年市场行情回顾

一、期货行情回顾

2017年第一季度文华鸡蛋指数周K线延续2016年年末的窄幅震荡格局,鸡蛋指数整体位于3350-3700元/500千克区间内震荡整理;4月份指数有上行意图,涨至前高3800关口后承压回落,最低回撤至3300元附近,但鸡蛋指数整体底部重心不断上移,下半年鸡蛋指数拉开上涨帷幕,涨幅较为可观,最高上行至2015年同期高点。但伴随着主力01多头合约逐步移仓至5月空头合约,鸡蛋指数出现疲软态势,周K线的短期均线已拐头朝下,并有延续向下发散的意图,中长期均线也从上行的趋势逐渐走平,显现指数的调整迹象。

(大连商品交易所鸡蛋期货指数周K线图)

二、现货行情回顾

2017年全年蛋价演绎冰火两重天,上半年蛋价运行区间较2016年继续下移,因14-16年度蛋鸡养殖行业的连续盈利,补栏情绪较为积极,产能的不断积压,导致存栏压力的放大,与此同时,禽流感疫病严重程度远超往年,发病人数也处于近6年之最,市场的恐慌情绪使得需求减弱,加剧了供需关系的恶化,蛋价跌至十几年来的历史低位,最低跌破2元关口,显著低于蛋鸡养殖的盈亏平衡点。年中转折点在于端午节后的蛋价的不跌反稳,期货市场一根底部大阳线宣告筑底成功,蛋价也如预期般探底回升,渐入牛市行情,蛋价最高上探至4.45元/斤,较上半年低点上涨了130.57%,也比2016年年内高点高出7.2%。蛋价行情反转之快,一方面原因是蛋鸡行业受上半年大幅亏损的影响,雏鸡补栏量也创出历史低位,包括提前淘汰的加剧,产能压力逐渐减弱,另一方面是鸡蛋行业下半年特有的季节性特点。

(鸡蛋主产区现货均价走势图数据来源:博亚和讯)

第二部分2018年行情展望分析

一、主要影响因素分析

(一)基本面分析

1.全国在产蛋鸡存栏量探底回升,或将逐步走高。

2017年上半年因蛋价的跳水式下跌,养殖利润亏损加剧,淘鸡鸡龄提前,淘鸡数量加剧,产蛋鸡存栏显著下滑,年内最低跌至2017年6月份的10.53亿羽,随着端午过后蛋价的逐步抬升,市场淘鸡情绪转为平和,淘汰量减少促使产蛋鸡存栏回升。但因上半年蛋鸡行业的大幅亏损,5-7月的雏鸡补栏低迷,致使后市开产蛋鸡数量受限,整体在产蛋鸡存栏上行空间受到压制,11月份产蛋鸡新增开产依旧不多,伴随着温度的降低产蛋率和鸡蛋质量均受到不同程度的影响,淘汰量增加,在产蛋鸡存栏再度减少,截至2017年11 月,全国在产蛋鸡存栏为11.32亿羽,同比去年减少10.93%。总体来看,产蛋鸡存栏已开始从低位回升,由于当前蛋价高企,养殖利润可观,养殖户或将维持良好的雏鸡补栏意愿,预计2018年上半年产蛋鸡存栏或逐步走高。

(全国在产蛋鸡存栏量变化图数据来源:芝华数据)

从后备鸡存栏量来看,随着端午节后蛋价的稳步回升,补栏意愿有所恢复,但因上游种鸡场同样亏损严重,商品雏鸡并不能及时供应,直至7月底8月初商品雏鸡的补栏才出现持续的恢复,根据芝华数据,2017年8月育雏期补栏量7799万只,较7月增加65.90%,同比增加16.19%;9月育雏鸡补栏量8114万只,较8月增加4.04%,同比大幅增加31.51%;10月育雏鸡补栏量8873万只,较9月增加9.36%,同比大幅增加46.91%;11月育雏鸡补栏量9555万只,较10月增加7.68%,同比大幅增加43.63%。8-11月份雏鸡的巨量补栏,同比去年增加34.28%,使得全国后备鸡存栏快速拉升,按照蛋鸡的生长规律,这部分雏鸡将在12月份逐步开产,暗示产蛋鸡后市存栏或将随着这批雏鸡的逐步开产而走高。

(全国后备鸡存栏量变化图数据来源:芝华数据)

2.饲料成本止跌回升。

众所周知,鸡蛋可以说是饲料的转化产物,因此鸡蛋的现货价格主要取决于原料成本。从2017年全年来看,玉米(1825, -30.00, -1.62%)价格低位回升,截止2017年12月,玉米现货均价上行至1800元/吨关口上方,较年初涨幅约9.4%。豆粕价格先抑后扬,整体运行区间小幅下移,12月份价格维持在3100元/吨附近,较年初跌幅约11%。按照自配饲料占比(玉米65%,豆粕22%)的大体估算,2017年蛋鸡饲料成本有小幅上移,但在明年玉米行情的预测中,市场预计接下来玉米现货价格整体仍呈现低位震荡的格局,甚至可能出现二次触底的可能性,考虑到玉米的饲料占比更大,在这种情况下,原料端并不支持鸡蛋现货价格长期处于高位。

(玉米和豆粕现货均价走势图数据来源:万德数据)

2017年淘汰鸡和蛋鸡苗价格走势与蛋价极为相似,全年整体呈现先抑后扬的格局。上半年淘汰鸡和蛋鸡苗价格均受到蛋价持续下探的冲击,淘汰鸡从年初8.94元/公斤跌至6月低点4.28元/公斤,跌幅52.13%。蛋鸡苗从年初3.37元/斤跌至6月低点2.70元/斤,跌幅20%。因蛋价下滑导致养殖户亏损加剧,淘鸡鸡龄不断提前,淘鸡供应充足,屠宰场压价意愿较强。与此同时,在行业不景气的背景下,市场弥漫着悲观情绪,补栏意愿低迷,种鸡场甚至出现种转商的现象。而下半年蛋价逐渐转入牛市行情,养殖户久逢甘露,延淘情绪持续发酵,淘鸡价格最高攀升至10.84元/公斤,较前低涨幅153%,涨势强于蛋鸡苗价格。后市随着春节临近,淘鸡积极性逐步高涨,淘鸡价格已现下滑端倪。而当前蛋鸡的养殖利润仍维持高位,养殖户补栏情绪较高,种鸡场订单多数排至1月中上旬,个别已排至2月,种蛋利用率基本维持在100%,蛋鸡苗需求稳定,价格呈稳步上行的态势。从养殖利润来看,2017年上半年鸡蛋价格跌破成本线,亏损持续时间长且亏损幅度也是近年罕见,最低亏损达到35.64元/羽,导致中小散养殖户因资金链问题被迫出局,加快上半年的产能出清。随着下半年的牛市行情,养殖利润也呈现快速拉的态势,最高至62.88元/羽,较2014年高点高出10.87元,增幅21%。截至12月22日,养殖利润仍维持57.24元/羽的历史高位,利润丰厚使蛋鸡行情一片欣欣向荣,但随着后市产能压力的逐步放大,养殖利润继续上行难度较大,难破前期高点,预计2018年将有所收窄。

(淘汰鸡和蛋鸡苗主产区均价变化图&蛋鸡养殖利润变化图数据来源:万德数据)

(二)季节性规律分析

2017年现货蛋价的短期假日效应并不明显,但年内的高值依旧延续往年的规律,蛋价的季节性规律逐渐凸显为年内的大规律,而淡化了小规律。2017年春季,蛋价如预期般快速下行,特别是春节后蛋价的跳水式下跌,年内的端午节对市场蛋价的提振有限,蛋价上半年连续三次下探,跌幅加深录得近十几年最低值,跌破2元关口。主因在于产蛋鸡存栏的高位造成供应端的明显压力,另一方面则是今年上半年禽流感对消费端的严重冲击。

端午节后蛋价止跌企稳,并由养殖户的惜售推动一波快速拉涨,走势与2012年较为相似,在此次的上涨更多在于市场的炒涨情绪,基本面并未发生实质性的转变,持续性较差。直至7月中旬,蛋价才开始向中秋、国庆双节的高点冲刺,而蛋价高值出现的时间节点较近年来几乎一致。事实表明,鸡蛋现货价格的季节性周期依然保持较为稳定的规律性,尤其是年内的高值预期偏差不大,更多差异在于全年蛋价的波动区间,这一差异更多体现在以年度为周期的供需变化。2017年,上半年蛋价运行重心明显低于往年,相较于2016年的低点进一步破底;在2017年产能压力释放的基础上,2018年蛋价的波动重心将小幅上移。

(鸡蛋价格季节性变化图数据来源:万德数据&芝华数据)

(三)外部市场分析

2017年CPI价格指数除春节后因食品价格回落及外出旅游相关服务减少而出现一波快速下跌外,3月份起CPI指数整体呈现震荡上行的行情。先是得益于清明节和劳动节假期影响,促使非食品价格的上涨,提振了CPI指数,后市因食品价格表现稳定,CPI指数表现出温和上涨的态势。在物价涨势温和的大背景下,鸡蛋作为生活中最常见的饮食之一,价格料将有被动增长的需求。

(全国居民消费价格指数(CPI)走势图数据来源:国家统计局)

2017年全年H7N9疫病的发病人数及死亡人数处于近6年之最,其中发病数达到645例,死亡人数为268例,对蛋鸡养殖行业造成了严重的冲击,也引起了社会的广泛关注。在今年在7月份,全国首批重组禽流感病毒二价灭活疫苗发往广东并开展免疫试点,目的是为了推进H7N9疫病的免疫工作,确保免疫工作的全面进行,截至12月初H7N9流感疫情只有偶发病例,不具备大幅传染的基础,但近年来,多次对鸡蛋市场形成冲击的“禽流感”较为频繁。叠加当前信息社会具有高效传播的特点,使得鸡蛋市场对疫病的发生更加敏感,疫情对鸡蛋消费影响大,2018年仍需重点关注疫病情况。

(禽流感疫情情况图数据来源:国家卫计委&芝华数据)

环保对于养殖行业的冲击在早年就已经逐步启动,但在今年年中的环保禁养引起市场的重点关注。根据市场机构调研发现,四川地区被迫关停的蛋鸡养殖的单位的总存栏将达到接近500万羽,叠加今年上半年的蛋鸡养殖行业的大幅亏损而导致散养殖户因资金断裂而主动退出市场,四川地区预估今年主动和被动出清的存栏规模占整个四川内总存栏的15%-20%,这部分属于出清的产能。同时考虑到《环境保护税法》将于2018年1月1日起正式实施,将对蛋鸡饲养环境及设备要求更为严格,一方面提高蛋鸡养殖成本,另一方面加速散户的退出。在行业洗牌的同时,规模化养殖的进程有加快的迹象,大企业也在全面布局百万级别的蛋鸡养殖场,包括北京正大、德青源、山西晋龙等。根据行业相关平台信息和市场调查显示,粗略统计,蛋鸡养殖企业存栏数量排名前十总存栏约4550万羽,按全国蛋鸡总存栏14亿推算,占总存栏3.25%,规模化相比前期有明显提升,或将对市场蛋价的波动起到抑制作用。

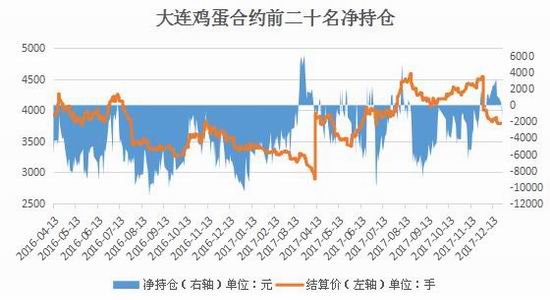

三、主流资金行为分析

2017年鸡蛋期货前20名净持仓仍以净空持仓为主,但净空持仓的力度及持续性均不及2016年,暗示主流资金对现货市场的担忧情绪有所缓解。当前伴随着主力资金移仓至05合约,叠加季节性特点及当前基本面的预期,净持仓再次由多转空,看空情绪加重,并有继续扩大的迹象,考虑到目前鸡蛋的套保盘依旧不多,净持仓仍可比较好的反应投机者对盘面的态度和情绪。

(大连商品鸡蛋合约前20名净持仓变化图数据来源:大连商品交易所)

四、期货走势技术分析

当前鸡蛋期货指数处于调整行情,指数跌破4000元整数关口支撑位,此处关口已转为后市的重要压力位置。整体来看,鸡蛋指数下方支撑进一步确认,底部重心不断上移,6月份指数下行至3330元附近,伴随底部大阳线录得2017年年内低点,从MACD指标来看,DIFF下穿DEA线,两者均有继续下行意图,MACD绿柱也成放大态势,暗示技术面或将继续面临调整。

(鸡蛋期货文华指数周K线图)

五、2018年鸡蛋市场展望及期货投资策略

2017年蛋鸡饲料成本整体仍维持底部震荡格局,这也是2017年下半年养殖利润高于2014年的重要因素之一,当前存栏仍处于偏低水平,蛋价维持高位运行,养殖利润维持高位仍可持续,2017年下半年补栏量逐步增加,同时补栏速度也因丰厚的养殖利润有所加快,2018年整体存栏量有望逐步回升。而按正常发展考虑,蛋价本身具备的季节性波动节律仍将继续主导年度的涨跌节奏。对于鸡蛋指数,3400-3500元区间的支撑预计较强,上方中短期的压力位看4000元,长期压力位看前高4450附近。

具体来看,鸡蛋1805合约,对应的是现货市场蛋价的弱势时期,对应的是春节后的鸡蛋供需格局,而8月份开始的育雏鸡补栏量均较为可观,这部分的鸡苗将在2018年年初陆续开产,叠加当前较为可观的养殖利润及蛋鸡苗的高位运行态势,暗示养殖户的补栏仍有较强意愿,因此按正常情况来看,2018年5月份之前的鸡蛋供需格局将逐步改善,对现货产生一定的利空。因此建议投资者短期可关注春节备货期,现货提振后1805合约的短线做多机会,但仍需关注市场终端对于高价蛋的接受程度,后市更多关注05合约的高位做空机会,期价在4000关口以上或是良好的入场时机。1809合约因时间尚早,更多需要参考2018年上半年的补栏情况,但1809合约对应的依旧是国庆节和中秋节的备货期,按照往年的历史规律来看,蛋价的季节性走势仍然较强,可以参考季节性规律来加以判断,建议仍以逢低做多的思路对待,另可关注“多9空5”的套利机会。