2021年玉米市场年度总结及2022年一季度展望

【导语】2021年中国玉米市场呈现供应宽松的局面,玉米价格在涨至历史高位之后震荡下行,市场参与主体收购热情由年初的积极储备变为年底的谨慎操作。2022年玉米价格能否还有大的突破?一季度如何运行?

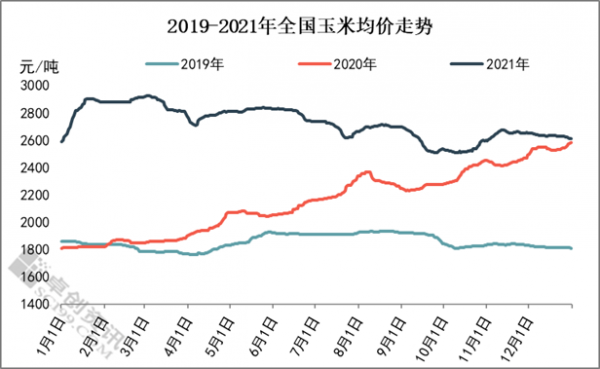

2021年玉米价格创历史最高

portant;">

新季玉米价格下跌主要是由供应量决定的。据国家统计局数据显示,2021年全国玉米总产量为27255.2万吨,同比增幅4.56%;全国玉米种植面积64986.15万亩,同比增幅4.99%。2021年玉米种植面积明显增加,主因玉米价格高位,基层农户种植玉米的积极性提高。分地区来看,玉米种植面积增加主要集中在东北地区,华北地区增幅尚可,西北地区增幅较小。

面积增加的同时,玉米产量增幅也比较明显。其中黑龙江中西部及东北其他地区总体丰产,亩产多在1400-1500斤,对全国产量增加贡献值最大;华北大部分地区单产较去年下降,由去年的1200-1300斤降至今年的800-1000斤,如山东、河北部分地区在玉米生长后期出现的条锈病导致产量降低,但因种植面积增加,华北总产量降幅不大;受7月下旬暴雨以及后续阴雨天气的持续影响,河南部分地块减产,甚至绝收。

玉米总需求量下降明显

除了供应量增加,近五年中国玉米总消费量呈现震荡下行的趋势,其中饲料玉米的需求先减后增,深加工需求先增后降。2018年受非洲猪瘟影响,生猪产能明显收缩,玉米需求减少。2020年生猪产能陆续恢复,2021年受小麦和稻米等替代品的影响,饲料玉米消费下降。2021年全国玉米消费量为22700万吨,同比降幅5.40%。

玉米进口量翻倍增加

进口量增加也加大了玉米的总供应量。2020年开始中国玉米的进口数量大幅增加,预计2021年进口总量为2800万吨左右。进口玉米相对于国产玉米一直有一定价格优势,但受进口配额限制,进口依存度极低,仅作为部分企业的备用或过渡货源。2021年中美经贸协议的持续执行增加了美国玉米的进口量,但企业配额外的进口玉米多以拍卖的形式进行销售,进口玉米作为下游企业的备用或过渡货源的身份并没有变化,只是增加了一定调控市场的作用。

2022年一季度玉米价格涨势有限

2022年饲料玉米需求量预计较2021年有一定增加,主因小麦价格高位,饲料小麦替代量减少,但受基层农户玉米售粮进度同比偏慢的影响,预计春节后玉米供应面相对宽松,且春节后下游养殖需求相对低迷,预计2022年上半年玉米高点难以突破2021年高点。因春节前基层农户玉米售粮增加,1月份玉米价格或维持小幅下滑趋势。2月份受下游企业节后补库需求,玉米价格或先涨后跌。随着天气转暖,3月份东北地区地趴粮将集中出售,华北地区余粮或出现一波售粮高峰,玉米价格维持下滑趋势。

来源:卓创农业

一周热点

- 2022-07-07【来千湖峰会,会生生不息】新华扬邀您共襄盛举!

- 2022-07-07国际玉米重挫 国内玉米跌破年内低点

- 2022-07-06树雄心 创伟业!大北农集团“十年联合发展2亿头猪工程”正式启动

- 2022-07-06共建现代产业学院!四川农业大学与大北农签订战略合作协议

- 2022-07-06中牧股份与中国药科大学签署校企融合发展合作框架协议

- 2022-07-06下半年豆粕价格将持续承压

- 2022-07-06上半年业绩报告,超半数片区逆势增长!从"产品价值"到"客户价值"的价值创新

- 2022-07-05关于征求《直接饲喂微生物饲料添加剂和发酵制品类饲料添加剂生产菌株鉴定 第1部分:细菌菌种鉴定 分子生物学方法》农业行业标准(公开征求意见稿)意见的通知

- 2022-07-05王宗礼站长赴中国农业科学院饲料研究所调研

- 2022-07-05解析2022中、美家禽替抗后生产形势及分析