玉米:新陈交替期关注“新平衡”建立

来源:

作者:

时间:2022-08-29

2022年第35周,为期四天的Pro farmer的田间调查为全球玉米库存修复蒙上一层阴影,CBOT玉米期价一周内涨幅超过40美分/蒲式耳;国内玉米现货市场持续缺乏明显的利多。不过,在外盘价格上涨背景下,一些数据发生微妙变化:南北港口玉米库存继续下降至去年年底水平、陈稻定向拍卖出现小额成交(此前连续两周为零)、北方主产区玉米价格先跌后涨。可以说,在即将迎来北半球玉米市场新陈交替的关键时期,我们需开始关注新的市场平衡建立阶段(需求、价格)拐点的出现。

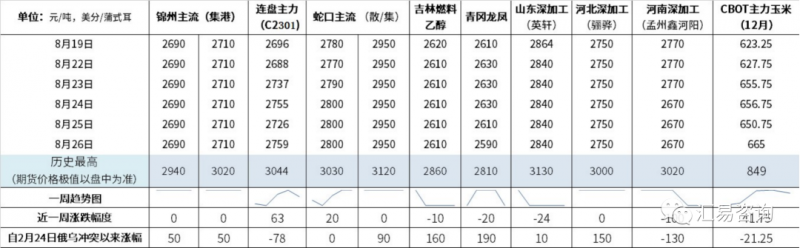

一、价格变化:外盘带动下北方主产区粮价先跌后涨

现货市场方面,截至2022年8月26日(第35周)全国玉米均价2792元/吨,较上周下跌4元。跌幅0.21%;东北玉米主流价格区间维持在2500-2700元/吨,价格先跌后涨,北方港口散船玉米集港价格在2690-2710元/吨,华北主流价格在2620-2830元/吨之间,周比下跌30-50元/吨;南方优质玉米价格有所回升,陈稻定向拍卖成交率小幅回升。

期货市场方面,连盘玉米主力合约在全球粮食减产阴云下重回2700元/吨上方,持仓量维持在80万手左右。参见下图。

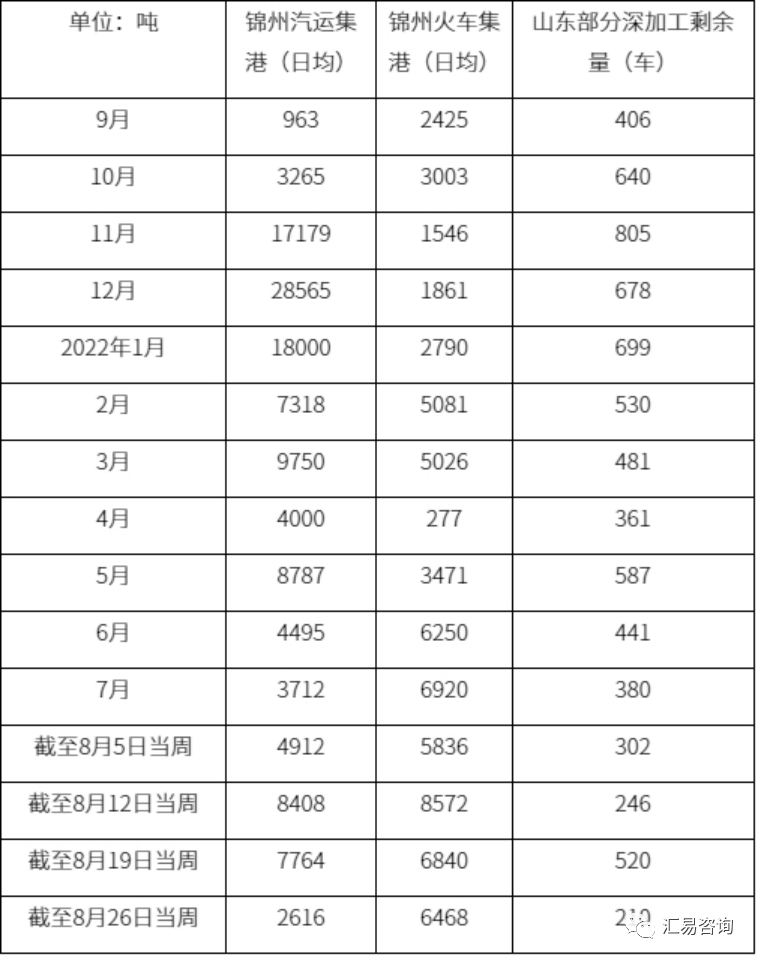

截至8月26日当周,北方玉米日集港量有所下降;山东地区深加工企业汽运到货剩余量下降。参见下表。

*截至8月26日统计

二、下游消费:生猪养殖盈利有望延续,酒精企业开工率逐步走出季节性淡季

养殖业方面,2022年第35周我国毛猪均价22.06元/公斤,周比上涨0.65元/公斤,涨幅3.04%,养殖效益区间580~980元/头,头均效益达到730元/头。JCI乐观预计,这一盈利周期有望延续至四季度。

深加工方面,淀粉与酒精行情跟随原料价格进一步回落,玉米副产品反弹难以弥补生产亏损扩大。以当地三等玉米挂牌价估算,黑龙江西部每生产一吨玉米酒精理论亏损增加至217元,吉林企业每生产一吨玉米淀粉理论亏损增加至9元,山东企业每生产一吨玉米淀粉理论亏损增加至124元。玉米淀粉企业平均开工率40%,酒精企业平均开工率40%,均略高于去年同期。

另据JCI跟踪,目前北方港口玉米库存下降至接近300万吨水平,广东港口玉米库存(含进口)减少至70万吨,均相当于去年年底的水平。另周四陈稻定向拍卖略有升温,但总成交率不足1%。

三、进口谷物:美出口销售报告技术性失常延迟公布,Pro farmer田间调查一度提振海外市场

上周四,由于美国农业部海外农业局网站技术性失常,导致出口销售数据被撤回。同时,为期四天的Pro farmer田间调查一度提振CBOT玉米市场,因多数主产区单产仅168.1蒲式耳/英亩,低于USDA此前预期的175.4蒲式耳/英亩,其预测产量137.59亿蒲式耳,低于此前USDA此前预期144亿蒲式耳(相当于产量减少1600万吨)。

不过,南美作物专家迈克尔·科尔多涅博士维持2022年美国玉米单产不变,仍为173蒲/英亩,并对今后的预测持中性到略微下调的态度。后续,美国农业部将在8月份最后一周到9月份第一周期间为9月份的作物报告进行实地调查。

1、Pro farmer田间调查结果:估计美国的玉米产量为137.59亿蒲。平均单产量168.1 蒲式耳/英亩。估计美国大豆产量为45.35亿蒲。全国平均单产量为51.7蒲式耳/英亩。

2、周四美国农业部海外农业局网站技术性失常,一直未发布周度出口销售报告。之后美国农业部通过电子邮件发布的出口销售数据显示,截至8月18日当周,美国2021/22年度大豆销售量为129.19万吨。2022/23年度大豆净销售量为673.5万吨。业内分析师普遍对数据可靠性表示质疑。随后美国农业部承认数据出错,并撤回了这些数据。

3、8月26日,黑龙江省财政厅下达关于拨付2022年玉米、大豆和稻谷生产者补贴资金的通知,明确2022年每亩补贴:玉米28元,大豆248元,地下水灌溉稻谷90元,地表水灌溉稻谷每亩140元,9月9日前通过粮食补贴一卡通完成兑付。

来源:汇易咨询

下一篇| 暂无